企業快訊|台積電2026第一季法說會

台積電 2026第一季法說與評論

作者: 智璞產業趨勢研究所執行副總 林偉智

台積電昨(16 日)召開2026第一季法說會,今年2026年第一季的業績受惠於市場對先進製程技術的強大需求,營收為1.134兆元,年增35%,高於預估的1.12兆元。而第二季,對先進製程技術的強勁需求將會持續的支撐業績表現,營收預計將介於390億至402億美元之間。

台積電第一季財報重點整理

– 單季營收約新台幣1兆1341億元,QoQ +8.4%,YoY +35.1%

– 毛利率66.2%,QoQ +3.9,YoY +7.4

– 營業利益率58.1%,QoQ +4.1,YoY +9.6

– 稅後純益約新台幣5724.8億元,QoQ +13.2%,YoY +58.3%

– EPS(每股盈餘) : 新台幣22.08元,QoQ +13.2%,YoY +58.3%

台積電2026年第一季營收為1.134兆元,年增長35%。稅後淨利達5724.8億元,年增58%,較先前預估的5424億元高出約6%。營業利益也超出預估的6238億元,達到6590億元。

毛利率為本季突出的亮點,台積毛利升至66.2%,較上個季度的62.3%增加近4個百分點,大幅超出市場預測的64.5%。

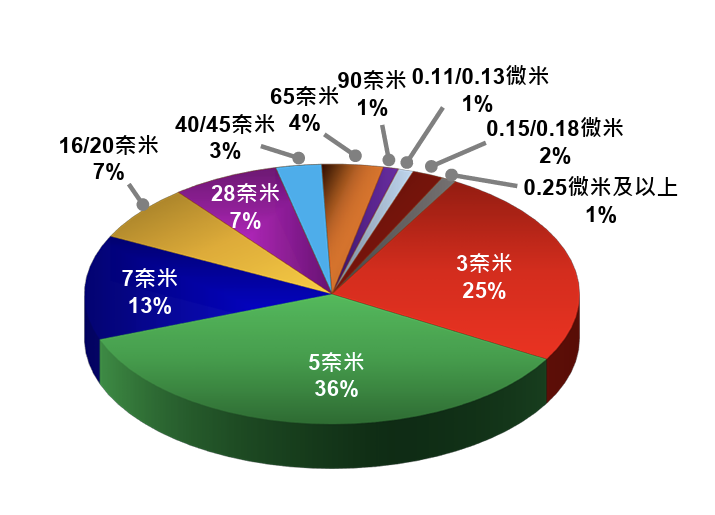

2026第一季製程營收占比

3奈米製程出貨佔整體銷售金額的25%、5 奈米則佔36%、7 奈米製程出貨則佔13%,先進製程(7奈米以上)占比達到74%。

台積電2026第一季營收占比

資料來源 : 台積電

第二季單季營收上看402億美元

展望第二季,受惠AI與高效能運算等先進製程需求暢旺,單季營收預估將達390億至402億美元,季增約10%,年增幅達32%,優於市場預期,AI驅動的半導體景氣仍處上升循環。台積電強調,第二季營收續揚主要由先進製程推動,特別是3奈米與5奈米需求穩健,另外AI伺服器與資料中心應用帶動HPC平台持續擴張。第一季HPC佔營收比重已達到61%,為最主要的成長引擎,此趨勢預期在第二季持續。

2026年資本支出520億~560億美元不變

台積電2026年資本支出預估將落在520億至560億美元區間,反映了AI、5G與HPC之需求。公司持續加大投資力道,顯示對於中長期產業趨勢的樂觀態度。

台積電第一季資本支出規模111億美元,較2025年第四季115.1億美元少3.5%,比去年同期資本支出100.6億美元增加10.3%。

A14技術曝光

2奈米製程與A14製程皆按計畫推進,其中A14將採用第二代奈米片架構,是在N2基礎上的躍進。A14可以在相同的功耗下,提升約10%至15%的效能,或在相同效能下,降低25-30%的功耗,並帶來超過20%的晶片密度提升。

台積電董事長魏哲家表示,目前來自智慧手機與HPC客戶對A14展現高度興趣,顯示先進製程需求並非短期循環,而是長期的趨勢。也強調,對於AI所帶來的「多年期成長動能」維持高強度的信心。

中東局勢是否將衝擊營運

對於全球關注的中東地緣政治風險,台積電表示,雖然近期中東情勢牽動全球能源供應,但在多元供應鏈與政府協作機制支撐下,短期內對生產營運不構成實質衝擊。並表示公司已建立完善的企業風險管理機制,針對特殊化學品與關鍵氣體等原物料採取「多來源供應策略」,維持安全庫存水位,以降低突發事件之影響。

智璞觀點 :

1. 2026 年的營收與獲利成長軌跡,目前仍與我們的預期相符。

2. 整場法說的基調明確傳遞一個訊息:台積電認為 AI 基礎建設的投資週期尚未結束,2026 年亦非資本支出的頂點。管理層將全年資本支出指引上調至 520~560 億美元區間的上緣,印證了這一判斷。

3. N3 目前是最為吃緊的製程產能,就過去台積宣布的路線來看,N3本來就是一個Long node,現在看來 AI 需求的爆發有望進一步延長其壽命。針對分析師BofA 提問: N3 已不是新節點了,為何還要大擴產?答案在於目前大部分的HPC都在使用N3產能,因此持續加碼全球 N3 產能( 台南新 N3 fab 預計 2027 上半年、 AZ Fab 2 N3 預計 2027 下半年、日本 JASM Fab 2 也規劃導入 N3,時程 2028。),依據此市場之應用需求與佈局,我認為意味著 N3P 的產能規模、製程性能與定價策略,將是台積電在先進製程領域維持 3~5 年領先優勢的關鍵隘口。

4. 市場共識已逐漸形成:晶圓代工正從傳統製造業轉型為高毛利、不可替代的 AI 基礎設施。基於此,台積電的長期毛利率框架已被普遍上修,60~62% 似乎成為市場新基準線。然而,N2 在下半年進入放量階段時,良率爬坡與折舊壓力可能對毛利率造成 2~3% 的短暫侵蝕,屆時市場對台積電的容忍度或將出現階段性雜音,值得持續追蹤。

5. 大摩分析師聚焦於先進封裝的競爭格局——Intel EMIB 等方案是否會對 CoWoS 形成實質分流?對此,CC 的回應清晰而自信:台積電目前仍提供市場最大尺寸的封裝方案,CoWoS 為現階段主力,CoPoS 亦在積極開發中;同時坦承翹曲變形與機械應力等工程難題的存在,並明確點出這正是台積電的核心競爭優勢所在。台積電並未迴避競爭議題,而是主動定義了市場趨勢——往大尺寸封裝演進——並直指真正的護城河在於系統級工程整合能力與大規模量產執行力,這兩點恰恰是門檻最高、最難複製之處。

企業快訊|台積電2025第四季法說會

企業快訊|台積電2025第四季法說會