十二月_2024展望|2023及2024年 三大電子產品的回顧與展望

2023年電子產業市場雖有AI帶動部分產品成長,但整體相對前幾年來的低迷,連帶影響半導體產業陷入修正區間。回頭檢視原因主要還是全球經濟情況不明朗、通膨衰退、陰霾壟罩以及庫存去化比預期(2022年底)來的長等因素。然而,隨著2024年的來臨,半導體市場有望走出低谷,開始邁向成長軌道。上游零組件的庫存水準也將逐步回歸正常區間,市場有望從低迷中恢復成長勢頭。三大電子產品[智慧型手機SP、個人電腦PC與伺服器Sever]在過去一年面臨不同程度的挑戰與機會,以下我們一一來討論其2023年的回顧與2024年展望。

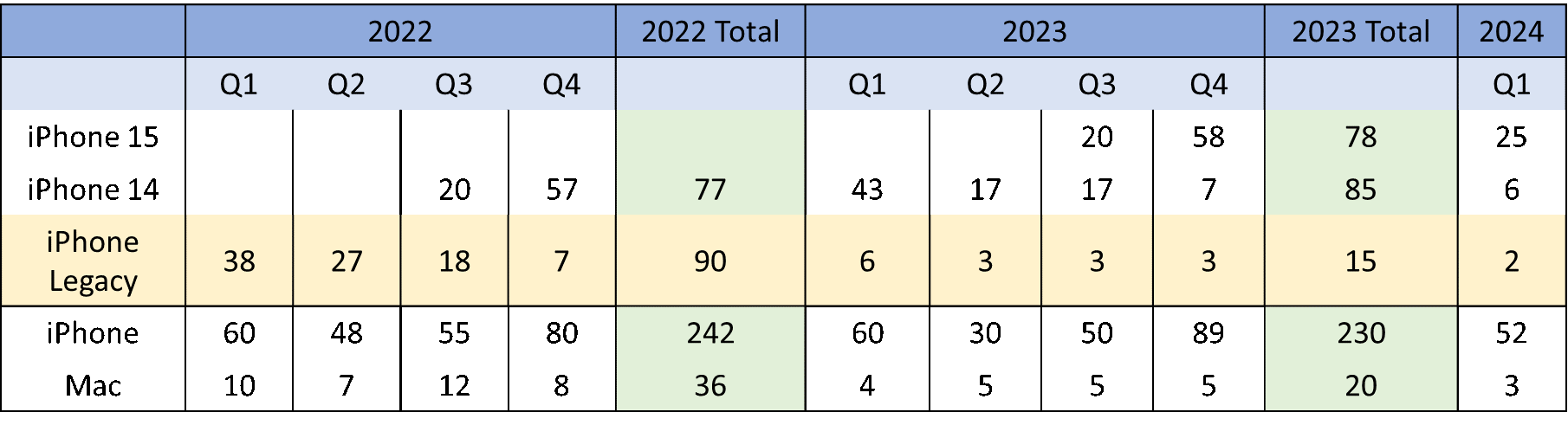

首先,智慧型手機SP今年整體市場預期約為11億~11.2億隻,約衰退6.7%~8.3%,其中蘋果手機的表現相對較穩定,以iPhone 15新機而言,2023第三季約2000萬隻,到了第四季目前估計,可能因黑色星期五以及即將到來的聖誕消費力不輸於去年,使得出貨可達約5800~6000萬隻。因此相較於去年iPhone 14 約售出8000萬隻,今年新機大約有1~4%小幅成長;今年iPhone整體的銷售(包含15/14/13/SE3/Legacy)預計達2億1500萬~2億2200萬隻;比起去年的2億4200萬隻衰退約9~11%,推測原因是整體消費市場停滯所導致(如表1)。另外非蘋陣營亦受到整體經濟環境因素的影響,且受到中國消費通縮之影響更大,因此同樣衰退,幅度來到6~8%。其中三星恐為今年衰退率相對多的非蘋陣營手機,預計2023年為2億2000萬隻~2億3000萬隻,相較於去年的2億5000萬隻下滑,市場觀察因與蘋果在品牌競爭中沒有取得明顯勝利,又不敵中國企業的價格競爭所導致。

從供應商、元件商和OEM的信息與信心程度來看,2024年我們預計整體市場將有3~5%的回彈,達到11.3億~11.5億隻手機。其中OEM最看好,認為可能實現8%的回彈。主要原因倒不是手機上來革命性產品,而是來自於智慧手機基期在今年來到相對低點後的反彈。蘋果方面,iPhone 15在Q1雖比同期的iPhone 14低(當時有相關製造議題,導致出貨集中),但比起之前的13與12都有過之而無不及;由於目前在全球風風火火的生成式AI上,蘋果陣營略顯安靜,且其模型與應用持續往終端裝置移動。因此在今年秋季發表的iPhone 16上,雖不敢武斷認定會有重大AI功能發表,但必定有硬體裝置如晶片、傳感器(影像與聲音)等相關AI 的明顯布局,市場將有所期待。在非蘋陣營方面,三星,可能會有3~4%的成長,而中國手機的成長幅度會大很多,如Huawei、Xiaomi、Oppo、Vivo、Honor等,也有望實現各自的成長。Huawei 2022年為3千萬隻,2023年4千萬隻,2024從供應商激進的態勢來看可能會達到6千萬隻或更多。而Xiaomi的部分2023年總計1億4000萬隻,2024預計成長至1億6000萬隻。Oppo於2023年總計1億3000萬隻~1億3500萬隻,2024年預計為1億3500萬隻。至於Vivo,2023年總計9100萬隻,2024年則預計9300萬隻。

可摺疊手機出貨量在2023年估計將達到1,830萬,年增43%,占2023年智慧型手機市場約~1.6%。由於基期低,因此我們認為2024將保有雙位數的成長,有機會達2,100萬支。尤其在中國(出貨連11季成長),可能會變成高規格手機的主流之一,其中以Huawei 為市佔領先者。

表1、蘋果手機銷售情況與預估(單位:百萬隻)

資料來源:Apple;智璞產業趨勢研究所預測

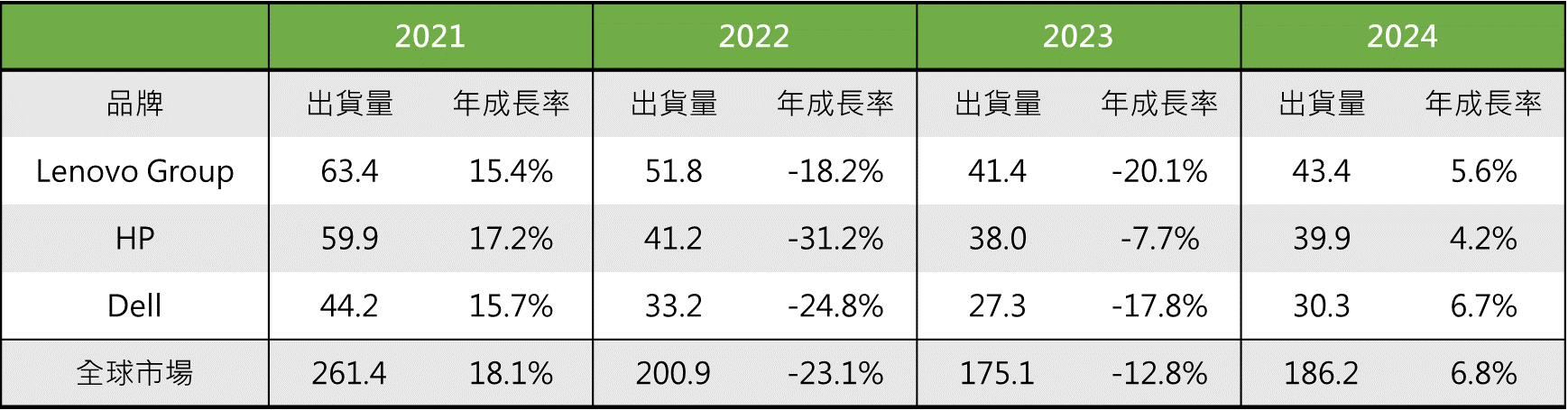

個人電腦中,筆記型電腦市場在2021年前由於疫情推升遠距工作與無接觸行為等讓其享有紅利,2022年出現大幅成長的衰退(>20%),而2023年初延續情況,加上大量的庫存去化情況延遲與整體經濟因素導致今年出貨量將至1億7300萬台~7500萬台,年衰退幅度12%,但衰退幅度逐漸收斂。蘋果的MAC由於產品規格和生產地點的調整,使2023年MacBook的出貨量突然下降至1700萬至1800萬台左右。根據系統商的研究數據顯示,目前筆記型電腦之換機週期逐漸拉長從原本的3.5~4年拉到5年以上。因此疫情出現的換機潮約莫會在2024年底到2025年,甚至2026年才會出現。由於目前相關AI話題的帶動下,部分市場供應商預估2024年將年增約 3~4%,達到約 1億8200萬台的出貨量,其中商用/企業用筆電的成長會大於消費用。從主要供應商的觀點來看,聯想對明年的市場相對樂觀許多,其他的則是保持著穩健且仍需小心的保守態勢。在今年Q4不少聲音看好的AI PC,目前預計高通WoA(Window on ARM) 晶片售價較高,因此供應量趨於保守;另外微軟在2023年將ChatGPT 導入 Copilot 上並在商業用系統大力推廣,目前在市場的接受度不差,讓他們對接下來的AI 終端裝置更具信心。目前微軟預計將在2024年推出Window 改版(命名尚未公布),因此AI PC 在x86平台上,預期會有相關的電腦推出,預估時間約莫是明年Q3後。首波搭載的運算晶片應該為AMD之CPU晶片。若以運算能力需要>40 TOPS或相當地等效算力來定義其AI PC的規格,預估明年整體出貨量將落在50~80萬台,且以商用/企業用筆電為主。

表2、筆電品牌出貨量及其銷售目標(單位:百萬台)

資料來源:Omdia;智璞產業趨勢研究所整理

伺服器市場是在去年一片不看好當中的亮點,當時認為將有持平不衰退甚至有1%~2%的成長。然而面對年初雲端服務平台企業(CSP)企業的資本支出下修,以及AI伺服器在年中因ChatGPT 火紅而帶動的新一波成長需求。這一消一漲,2023年估計整體出貨量達1億1600萬台,約有17%的衰退。CSP企業轉向投資高單價並更能符合自然語言之大型模型伺服器,且新的AI伺服器的平均價格(ASP)成長了20倍以上,一台來到21~22萬美元。因此即便整體出貨台數衰退了17%,但整體市場規模卻成長了7~8%,達1,140 億美元。目前市場觀察,伺服器從2023 年第二季開始的趨勢將在2024 年上半年持續下去,且明年下半年台積電的CoWoS產能將有1.3~1.5倍的成長(以2023/2024總年產能計算),預計AI伺服器的出貨量將持續增加,特別是生成式人工智慧的快速採用,推動雲端服務供應商和企業提高人工智慧模型訓練和推理的運算能力。但目前出現相對不確定性仍是在CSP企業的資本支出上,整理前五大企業大約資本資出成長約15~18%,其中大部分還是用在AI 伺服器佈建,因此整體市場出貨規模將達到1240萬台(約8%),但實際情況還是要看明年第二季後企業對AI的需求與伺服器汰換比例而定。

今年年初ChatGPT 出現,讓大家深感驚喜。相信目前還是有許多消費者對AI 能帶來的生活、工作上的改變仍抱持期待。隨著陸續推出更高算力的晶片與相關配套硬體,我們認為還是要有更能改變人類生活的應用軟體推出,才會帶動大規模的換機潮。儘管整體情勢之谷底看似已過並持續向好,但市場仍存在著一些風險與危機。美國大選年將更突顯兩黨分歧,對財政支出能力將構成威脅,並可能顯著改變其於歐洲及亞洲的地緣政治目標與手段;目前通膨逐漸趨緩,但終端消費成長力度有限、能見度依然不高,聯準會包爾在年底談話中明顯放鴿,(明年將有3碼的降息空間,且比預期的早),意味著經濟、消費將復甦或是另一波經融危機出現前的短暫繁榮,值得我們多留意。

隨著人工智慧(AI)晶片的需求不斷增長,除IC公司外,許多IP公司正在經歷營收和獲利的穩步提升,這一趨勢將延續至明年Q2;而晶圓製造和封測領域,尤其在先進製造與封裝上,AI晶片需求在上半年成長已是確定趨勢。展望2024年電子產業,我們認為將會是個回彈的情況,而實際的彈力有多少則讓目前市場意見稍有分歧,但大部分以謹慎保守看待。在智慧型手機、筆記型電腦和伺服器等領域將面臨新的機遇與挑戰下,於這個變動的電子產業中,半導體設計、製造和元件等相關領域仍然是我們關注的焦點,因為這些領域的發展將對整個生態系產生深遠的影響。