電池專題|固態電池技術進入成熟期,即將走入市場

作者:智璞產業趨勢研究所綠能中心主任 余適伯

The Global Climate Change Conference (COP 28) in Dubai on November 30, 2023, with an estimated record number of over 70,000 participants, is expected to remain focused on reducing reliance on fossil fuels. The conference is expected to remain focused on reducing reliance on fossil fuels. In this regard, energy substitution in the transportation industry has been the focus of constant mention in recent years, and with record sales of electric vehicles, safety and mileage concerns continue to be magnified and scrutinized in the context of increased penetration, the mass production of solid-state batteries is expected to be the salvation of these two issues as they enter the market.

液態電池起火與電量問題,固態電池技術成為解決方案

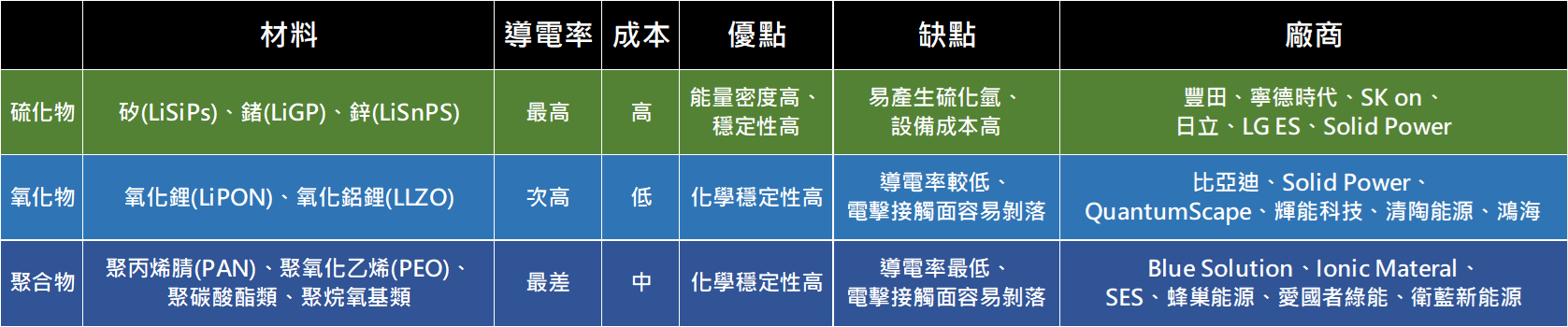

電池作為儲存電力的一種工具,其對於單位體積或單位重量能儲存的電量多寡(能量密度)一直是推動其技術發展的關鍵因子,以鋰離子作為材料的電池因其較高的能量密度自90年代起便成為主流材料,隨著技術的演進能量密度由50Wh/Kg到2020年已經突破300Wh/Kg。然而,近幾年隨著電動車興起,市場上對於鋰電池的電量需求再次提升外,對電池本身因外力造成型變進而導致起火等安全性議題亦成為討論焦點;而以液態電解質作為能量傳輸介質的液態鋰離子電池除了在能量密度已接近350wh/Kg技術瓶頸外,其電解質洩漏引起熱失控產生超過攝氏1000度的大火,成為推動各電池廠對於固態電解質研發的誘因。當前固態電池技術發展分三大領域,硫化物電解質、氧化物電解質以及聚合物電解質,如圖一;

硫化物固態電池:以鋰與硫搭配其他如矽(LiSiPs)、鍺(LiGP)、鋅(LiSnPS)等元素作為固態電解質,其優點在於導電率高、能量密度高,缺點則是相較於其他兩種技術成本最高,且由於硫化物對水氣敏感度較高,容易導致有毒的硫化氫因此在生產環境與設備投入亦較高。目前在在此領域的投資以日本、韓國以及中國公司為主包含豐田、寧德時代、SK on皆有相關產品發表。

氧化物固態電池:以鋰與氧化金屬作為固態電解質如氧化鋰(LiPON)、氧化鋁鋰(LLZO)等;利用氧化物化學穩定性優勢,氧化物固態電池在安全性上表現為三種技術當中最高,而成本與導電率則介於其他兩種技術之間。目前此領域投物以新廠商居多,包含比亞迪、Solid Power、QuantumScape、輝能科技、清陶能源以及鴻海等。

聚合物固態電池:聚合物電解質以高分子聚合物搭配鋰鹽組成,如聚丙烯腈(PAN)、聚氧化乙烯(PEO、聚碳酸酯類、聚烷氧基類等。其優點在於成本低廉,為三中技術當中最具備優勢的材料,且製成工藝相較其他兩種技術較接近傳統鋰電池,此外尚有輕量化、低溫工作效率佳等優點;但由於有機聚合物的化學性能較差,帶來電池密度及離子傳導率較其他兩種技術差的問題。目前此領域投入者以歐美廠商居多,包含Blue Solution、Ionic Materal、SES、蜂巢能源等。

圖一:三種固態電池材料

資料來源:工研院產科所、CMoney、智璞產業趨勢研究所 2023/12

綜觀整體三種固態電池技術發展,由於聚合物固態電池成本優勢及生產工藝較接近既有鋰電池技術,推測將在近期內成為固態電池的主流,而氧化物電池則將以安全性、相較聚合物技術更好的導電型及能量密度後來居上,在2027年超車成為主流。根據工研院數據產科國際所數據顯示,固態電池市場由於技術上尚有量產及成本問題待解決,因此在2023年安裝量僅0.6GWh,滲透率低於1%,但隨著技術預計在2024年有所突破,市場需求將來到3.5GWh, 且將以91%年均成長率在2030年達到56.3GWh,驚人的成長潛力讓各大電池廠商紛紛投入資源試圖加速量產腳步。

供應鏈變異不大,車廠正積極合作以便快速導入

當前對於固態電池的技術研究,主要專注於電解質本身的材料,正負極材料大多仍採用與原先鋰電池相同的技術,因此對於電池廠商來說,在材料供應鏈的變化不大情況下來料將不成問題。量產後的能否快速導入車廠,將是決定能否贏得市場地位的關鍵。雖然近期因為未來經濟狀況不明,市場上出現質疑電動車銷售的聲音,但在燃油車轉電動車大趨勢不變的預測下,無論是傳統車廠或是新創電動車廠,皆希望以更安全且更高續航力的新款電動車搶攻市佔率,對於固態電池的合作上大多抱持積極態度。歐美大車廠皆已跟相關固態電池廠商進行合作,其中較知名的廠商有:BMW合作廠商:Solid Power、SILA、CUBERG。VW合作廠商:QuantumScape、CUBERG。Mecedes合作廠商:輝能科技、Factorial、FARASIS。Ford合作廠商:QuantumScape、Solid Power。量產規畫大多落在2024到2025年。日本豐田汽車則是以自家固態電池主,優先導入油電混和車上,並計畫於2027年推出搭載固態電池的電動車。在眾多車廠中中國車廠走在最前面,蔚來汽車於2023年6月公布,將固態電池導入Nio ES6車款並於7月上市,官方里程續航超過900公里,與自家電池組相比重量重20公斤,但總電量來到150kWh較原先100kWh電池組在相同體積下提升50%。在中國科技領先的威脅下,將推動其他各家廠商投入更多的研發資源加快量產腳步,而各車廠亦將在中國電動車市場競爭力的驅動下加快導入新技術,2024下半年預估將有望看到固態電池電動車正式走進市場。