上半年產業回顧|剖析全球科技供應鏈,2024年方能迎來產業成長期:產業總結

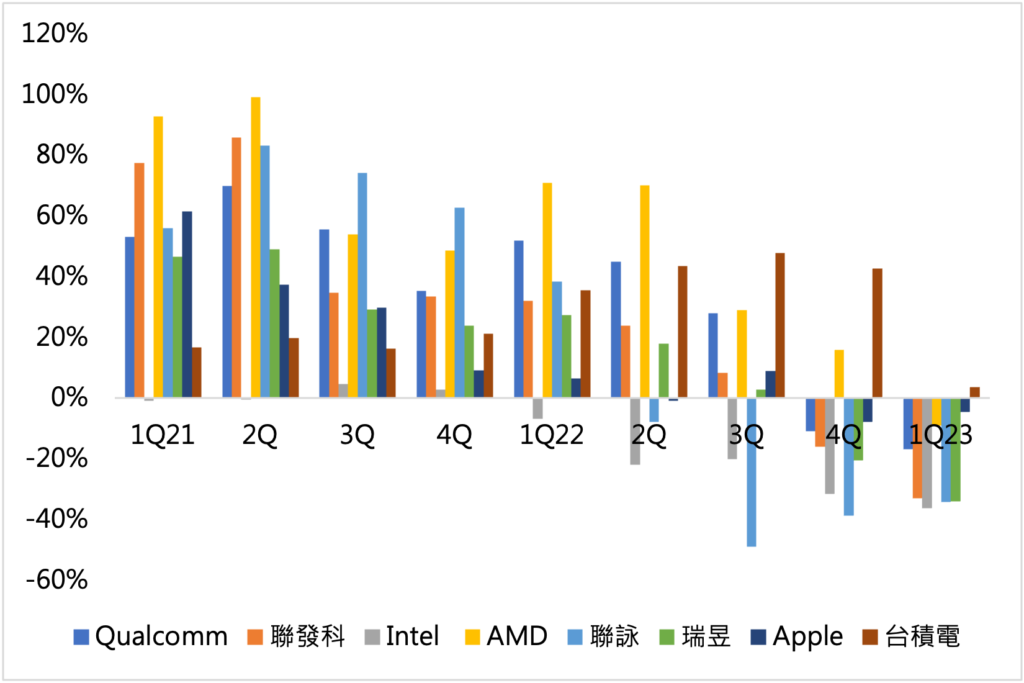

If we look at the major IC design, foundry, and even end-system companies from a broader perspective, it is clear that their revenue growth in 2022 will show a different trend. Excluding Intel, which was already weak in 2021, the annual growth performance of major domestic and foreign IC designers was better than that of TSMC from 2021 to the first half of 2022, and then reversed in the second half of 2022, leaving only AMD and TSMC to maintain positive growth performance in the fourth quarter of 2022, and even TSMC's annual growth for that quarter was generally better than that of Qualcomm and other major IC designers. Even TSMC's annual growth in that quarter was generally better than that of Qualcomm and other major IC designers, but in the first quarter of 2023, only TSMC was able to maintain positive growth performance, as shown in Figure 1.

Figure 1. Domestic and foreign semiconductor companies and Apple's annual revenue growth performance change.

Source:Companies; Collated by Ji-Pu Industrial Trend Research Institute

依據台積電官方釋出得說法,扣除記憶體,2023年全球半導體產業營收預估將衰退4%,下修至4至6%,而台積電的表現預料將優於平均。儘管台積電表示,自身庫存去化預計至第三季結束。而多家國際市調機構皆認為,大多的半導體晶片市場需求仍微弱,營收展望仍然處在不明確的位置。IC設計業者對晶圓代工業者的投片量,也僅能維持低檔水準,過去因應疫情所出現的超額下單紅利,已不復見,國內調研機構也認為全球半導體市場在2023預計將衰退3.1%,台灣的IC產業則是衰退10.5%,台灣IC設計更是會衰退14.5%左右。

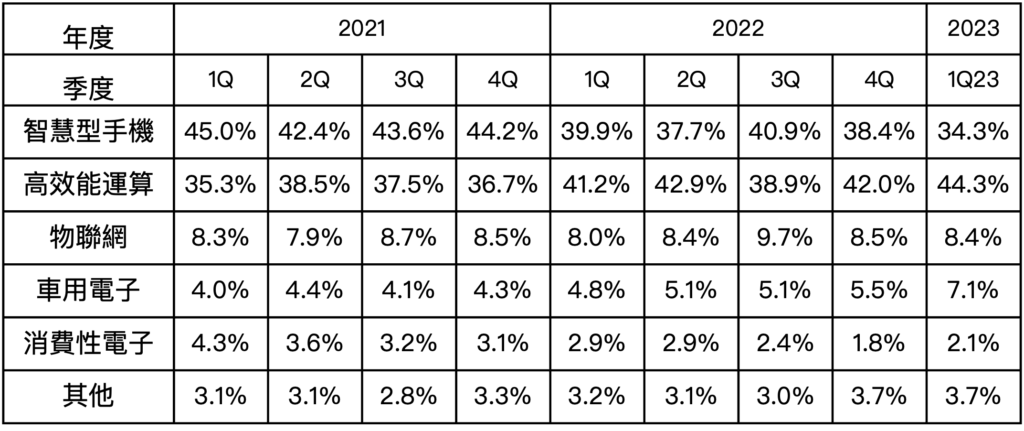

事實上,與消費者相關的終端應用在台積電營收中,其實佔有不小的比重,以2023年第一季營收數據來看,單以智慧型手機與消費性電子應用合計就有36.4%,而台積電對於高效能運算的定義,亦包含了PC與平板電腦,從Apple與AMD本就是台積電的重要客戶來看,所以保守估計,在台積電的營收,單以消費者相關的營收佔比可能就有45%左右,如表一。

表一. 各類終端應用在台積電的營收佔比變化

Source:台積電;智璞產業趨勢研究所整理

從前述可知,台積電已經預期2023年全年度營收對比2022年將會繳出小幅衰退的成績單,但恐怕也僅是樂觀預期。換言之,全球消費性電子市場的需求,恐怕在2023年將會持續低迷一段時間,第四季能否有回春跡象,仍然端視美國聯準會等機構在升息的態度變化而定。另一方面,呼應台積電的庫存完全去化的時間點,台灣主要的IC設計業者為聯發科、聯詠與瑞昱等,在2023年第一季的衰退幅度如此之大的情況下,展望後面各季度,其衰退幅度應可逐季收斂。進一步將時序推進至2024年,庫存去化應大致告一段落,各半導體大廠乃至於終端系統業者的庫存金額,應不至再出現有庫存超過營收的情況出現,在庫存金額得以有效控制的加上全球景氣應可在2024年開始有感復甦,在2023年基期相對較低的基礎之上,2024年應能繳出不錯的成績單。

而從晶圓產能來看,依據SEMI國際半導體協會先前所出具的研究報告顯示,2023年全球十二吋產能的擴增速度,來到近年來新低,僅有6%的成長幅度,相較於2021年的11%與2022年的9%,2023年的增長速度的確降低不少,但長期來說,進入到2024年可望上看8%的成長率,2025與2026年的成長率,將各為10%,顯見全球市場的長期需求動能仍然存在。

本系列文章嘗試將國內外IC設計、晶圓代工以及、Apple、聯想等業者的營收數字與相關庫存金額等,做一統整,嘗試剖析出全球半導體產業的未來走向,其實不難看出,全球相關供應鏈幾乎受到波及,無一倖免,在這樣的前提下,去化庫存應是全球科技產業界的在2023年的「基本共識」,進入到2024年才會是全球半導產業的成長年。基於此點,下就幾項主要領域,做進一步的結尾。

在手機晶片的部分,全球智慧型手機發展至今,隨著中國內需市場不佳與全球消費力道受限下,加上OPPO日前也決定,將旗下專職負責手機晶片研發的哲庫科技關閉,在某程度上,也隱約透露出智慧型手機前景不佳的訊息。但對於2024年而言,應是手機晶片業者的重要利多,諸如處理器與顯示驅動晶片相關業者皆能受惠,而台灣本身也是手機顯示驅動晶片的主要大國,對於台灣IC設計乃至於晶圓代工業者應能有不少加分效果。

PC應用方面,基本上,隨著疫情所帶來的遠距教學與會議的需求,所衍生出的市場紅利也已經全數消失,市調機構大約都有13%~20%的年衰退率。所以不論是Intel、AMD與NVIDIA,都會受到其衝擊。儘管過去AMD受惠於台積電的先進製程以及Intel受到自身的製程進度拖累,使得AMD不斷蠶食Intel的市佔率,但以PC終端市況如此不佳的情況下,AMD恐怕在短時間內,應不易再繼續擴大自身的市佔,幸運的是,在AMD旗下仍有賽靈思,許多垂直應用對於FPGA晶片仍有需求,AMD在眾多半導體晶片業者中,所受到的影響應是相對較低,但仍無助於台積電的營收與庫存的去化。NVIDIA,由於布局GPU / CUDA 架構 能連接大資料中心與AI 這一波的趨勢,因此其相關Server的後市還是很值得期待。與手機相同,2023將遇到相對較低的基期,且在前一波疫情遠距辦公的淘汰年限差不多到了,因此2024年應能迎來谷底成長的契機,屆時不論是對於Intel、AMD與NVIDIA,乃至於台積電都能受惠。