Industry Trend Report|Type C Unification Trend, Supply Chain Flexibility Analysis

At TSMC's opening ceremony in Arizona, the founder of TSMC, Mr. Chun-Mou Chang, said in his speech that geopolitical changes have brought about a new situation in the world, where globalization is dead and free trade has almost come to an end. These words, spoken by Mr. Chun-Mou Chang, the godfather of the semiconductor industry, who has dedicated his entire life to the technology and semiconductor industry, are thought-provoking. Whether one agrees with him or not, it is undeniable that in the course of the tug-of-war between the U.S. and China, it is worthwhile to pay attention to the geopolitical impacts of enterprises in the supply chain, especially in the technology/semiconductor industry, which is a must for all soldiers. As the trend of USB Type-C (hereinafter referred to as USB-C) has taken shape in major markets around the world, we discuss USB-C supply chain resilience in terms of the approaches and layouts adopted by companies in the supply chain.

In order to reduce e-waste, three major markets in Europe, the U.S. and China use policies to establish uniform standards for transmission interfaces.

At the end of 2021, the European Parliament proposed a "single charging interface" bill to reduce e-waste, followed by the U.S. announcing in June that it would follow up on the EU's proposal in Congress. In October 2022, the EU bill was passed, announcing that starting in the fall of 2024, only USB-C interfaces could be used for consumer electronics products sold to EU countries. Coincidentally, China's Ministry of Industry and Information Technology (MIIT) stated for the first time in February 2022 that there is currently a co-existence of USB-C and other interfaces in the terminal smartphone market, which results in idle cables and excessive e-waste after the purchase of new electronic products. As China is currently actively promoting 2060 net zero carbon emissions, reducing electronic waste will be an important part of the manufacturing industry, the future will be committed to promoting the convergence and unification of charging interface technology, although it does not specify which charging interface will be used, but taking into account that the USB-C has been commonly used in the mobile phone market, it is no surprise to change the lowest cost of the USB-C to lean towards. In addition to the USB-C interface, China will also target other extensions of the charging head and other related electronic components to promote the Chinese standard into an international standard. Thus, the intention of the world's three major markets to unify the interface is clear, and the trend of USB-C is confirmed.

為何是USB-C? 從傳輸口百花齊放到需要一個統一介面解決方案

讓我們先來回顧消費性電子產品影像傳輸介面發展史,我們從上世紀80年代的AV端子,到90年代的VGA傳輸介面,此時聲音跟影像訊號還是分開傳輸的,至90年代中期影音傳輸合併後,協定開始走向多元,DP、HDMI等高清傳輸協定相繼問世。在資料傳輸上自USB1.0傳輸協定被發表後,隨著USB傳輸速度迭代更新,市面上各種不同外觀(介面)的USB插孔出現在筆記型電腦、手機、電視等電子產品上,各種連接介面更如雨後村筍般地出現。隨著進入21世紀後,人們對於通訊及影像等電子設備、裝置的需求往往不局限於只擁有單一類型的產品。因此消費者的電視、桌電、平板電腦,手機、筆記型電腦、行動電源等,在不同使用情境之下若需要進行資料交換、影像傳遞跟充電等產品間互動行為,當中最簡單的連結方式便是使用傳輸線。然而市面上各種不同的傳輸介面林立,造成電子產品之間的連接孔不匹配,讓使用者發生到處找適合的連接線的窘境或是同時攜帶多幾條傳輸線在身上。同時隨著傳輸介面不斷變更,舊款的傳輸線往往不被新產品接受而遭到棄置,讓電子垃圾不斷產生,造成環境汙染與地球的負擔。根據歐盟在2022年廢電機電子設備報告(Wasted Electrical and Electronic Equipment,WEEE)統計,預估在2022年光是手機報廢一項便會造成超過53億隻電子垃圾產生。為了解決以上痛點,市場上對於傳輸介面(連接口)出現統一需求。另外在廠商的硬體設計觀點,統一介面將讓電磁防護跟結構設計簡化進而帶來成本下降。

USB-C技術優勢為市場帶來解決方案

2014年當USB-C介面伴隨著USB3.1協議被發表後,市場各研究報告對於這個介面便充滿信心,只待時間將其帶入終端產品,信心主要來自於USB-C技術的以下幾大特點:

- 沒有方向性:使用USB-C介面的插座跟連接線沒有正反面的分別,由於插座上含有相互連結的D+/D-接腳,任意方向插頭插入硬體端資料都可進行傳遞。針對高速訊號Tx/Rx需要正確腳位對接需求,USB-C利用CC腳位做辨識並由硬體端進行路由配置,以確保Tx/Rx腳位對接正確。最終表現在產品的表現就是,用戶以USB-C傳輸線連接硬體(ex: 手機)時,不須擔心因插頭插反而造成連接線或是插座損毀的現象發生。

- 支援高速傳輸:相較於以往type-A及micro-USB等傳輸介面最多只能支援到0(480Mbs)協定,USB-C能支援到USB3.1(5Gbs)以上協定,傳輸速度是原來的8倍以上;根據USBIF最新發布的USB4 2.0(80Gbs)協定也可用在USB-C介面上。代表用戶若使用USB-C介面接頭搭配USB4傳輸協定,傳輸一部10GB超清電影在10秒內就可完成。

- 支援大功率充電:USB-C連接器以目前主流最高20V的電壓,最高可支援到100W快充,且若將USB-C 使用IC改為耐壓更高的晶片(ex: GaN),將能提供更高的充電功率,對各主終端產品的快充運用帶來極大潛力,相關產品如日前小米發表的210W秒充,號稱9分鐘能充滿手機電池。上述說提的高功率插座不止能用在手機端,甚至對於筆電等電力消耗需求較高的電子產品也可以拿來當作電源使用。

- 支援眾多傳輸、充電協定:USB-C除了支援USB4向下的相容所有的傳輸協定外,亦支援電源傳輸(Power Delivery,PD),影音傳輸如Display Port(DP)、MHL、HDMI,以及Intel的thunderbolt等,為多傳輸協定統一接口提供一個可行的解決對策。這也是USB-C能統一眾多傳輸介面的主要原因。

由於以上技術優勢,自USB-C發表後越來越多的消費性電子產品開始將其加入自身的連接口,智慧型手機因體積限制無法導入太多接口,更是將其視為快充跟影音傳輸的救世主,2018年後幾乎市面上大部分Android手機製造商都導入USB-C作為充電及資料傳輸的接口,時至今日中高階智慧型手機除了蘋果的iPhone仍在使用Lightning介面外,可以說USB-C已統一了中高階智慧型手機市場;此外由於高功率充電可滿足筆電跟平板電腦等較高電力消耗產品,以及穿戴型電子產品的快充需求,越來越多相關廠商將USB-C導入在產品上。

USB-C市場潛力驚人,相關投資將朝向產能提升及區域性運用發展

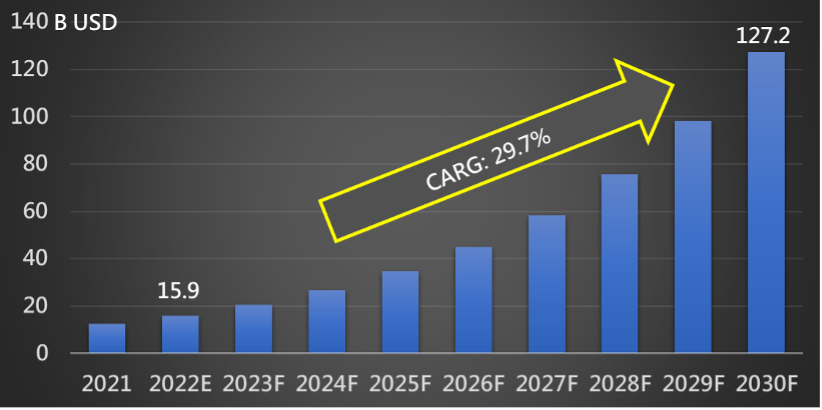

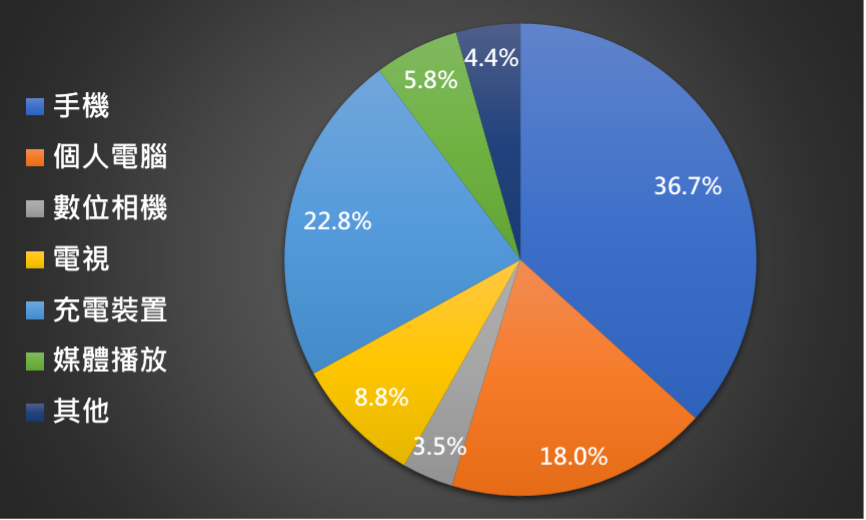

根據Future Market Insight 2022年7月發布的資料顯示,2022年USB-C市場為159億美金,預計在2030年達到1272億美金,2022-2030的年複合成長率達29.7%(如圖一),其中充電運用的成長高達37%。在傳輸協定占比上,USB3.1為目前市場上的主流,隨著市場上對傳輸速度的需求越來越高,預計未來將逐漸切換至USB4協定為主(優勢在於能相容於thunderbolt)。在未來幾年USB-C終端產品運用將鎖定網通裝置、電腦、機器人、穿戴性裝置、消費性電子產品、工業用設施充電插頭等市場。在充電終端產品市場上,USB-C正在以”快充功能”作為攻佔市場利器預計將成為新的充電標準。手機(含平板)裝置則是目前USB-C整體市場占比最大的部分,市場滲透率高達36.7%(如圖二)。以地域應用別來看,三大市場除了已知的電信通訊裝置外,額外成長動能則各有不同。美國成長動能貢獻來自於車用及健康醫療、中國則是工業電子產品及工業化升級製成、歐洲則是來自於法令的強制規定,所有消費性產品都將被統一傳輸介面The換句話說USB-C要擴大市佔率,在北美地區應瞄準車用與健康醫療、中國可瞄準工控、歐洲則是所有消費性電子。技術方面,由於USB-C算是相對成熟的產品,因此主要研發方向將會專注在移動設備、穿戴裝置等能量傳遞效率跟散熱效率進而提升使用者的使用體驗。

由以上的分析與市場的資訊歸納,USB-C的態勢在未來的幾年應屬明確且清晰。然而誠如開頭所描述的,全球地緣政治的變化迅速且影響深遠,對科技/半導體相關企業所帶來的影響力甚至可能遠大於技術創新與經營變革。觀察現階段國際政經情勢,主要影響因子將圍繞在:美中貿易戰氛圍下美國對中國大陸的晶片制裁與各項去產業中國化法案持續出台;中國防疫政策導致2022整年產生一系列對製造業的負面影響;歐洲對於美、中兩大經濟體的態度不明等的情勢下。在局勢不明的時代,企業的布局與應變力就顯得格外重要,雖說USB-C相關產業目前看似仍置身事外,但隨著美系終端產品被要求生產組裝去中國化,我們認為USB-C未來的成長亦不可避免地將被囊括在區域性發展的計畫中。

圖一 2021~2030 USB-C 市場規模

資料來源:FMI;智璞產業趨勢研究所製圖 2022/12

圖二 2022 USB-C 終端產品應用占比

資料來源:FMI;智璞產業趨勢研究所製圖 2022/12

USB-C受惠廠商在供應鏈韌性討論

我們分別瞄準了三家在USB-C趨勢下受惠的廠商,來討論他們的布局與策略,進而分析當供應鏈受到地緣政治影響波動時,產業鏈上的公司能是否有相關的應對能力(以下排序依市值大小,無特定意義)。

正崴(2392.TW)

正崴在連接線/連接器領域不但入場早且客戶多元,從早期PC時期到網通時代,正崴在市場上都有產品。在策略佈局方面,正崴深耕於3C領域多年且以具有豐富的生產經驗,合作廠商客戶並不限於單一市場,2021年正崴營收分布占比(北美地區:27%、中國大陸:34%、台灣加韓國:16%、其他地區:23%)可看出各區客戶來源分布平均,亞洲美洲都有,當中不但代表正崴有良好的業務推廣能力,也顯示依照各區對於連接應用需求的不同,正崴能提供優異的服務品質。財務面上2022年前11個月營收825.8億元、YoY成長11.0%%,第三季毛利41.0億 YoY成長19.7%,前三季累積EPS 2.57,高於去年同期的1.49。在地緣政治應對方面,正崴區域產能布局在2018~2021年分別緬甸及越南投資建廠,推測是預先先策略性將產能移出中國,以提高面對政策風險的韌性。展望2023年USB-C介面統一的關鍵節點,正崴能以越南跟緬甸產能服務美系客戶研發需求,以在中國產能服務亞洲區域客戶,預計營收將持續往上增長。

祥碩(5269.TW)

祥碩自創立以來便專注在高速傳輸IC設計,2011年成為台灣首家取得USB3.0高速控制IC認證的企業,2014~2016年取得USB-C介面PCIe/SATA/USB3.1等協定轉換控制晶片的認證,2021年取得最新一代高速傳輸USB4 控制IC認證,同時也在2021年被數位時代媒體評為「高價值企業100強」第一名。在產品布局上,祥碩因PCIe等高速傳輸晶片大多用在電腦主機板上,因此營收表現跟隨個人電腦高度連結,2022年因個人電腦市場需求放緩之際開始進行去庫存,祥碩因AMD新產品出貨量支撐上半年尚能維持營收,直到第三季才有明顯影響。另外由於祥碩USB 4主控端控制IC及Thunderbolt 4晶片組已完成量產準備,預計在2023年Q2去庫存結束後有望為祥碩帶來USB4的訂單。在策略布局方面,祥碩專注於區域性產品服務投資中國內需市場,很早就以自有品牌進行業務推廣並為中國工業用電腦(IPC)、資訊安全監控、個人電腦等領域提供「非x86」設計;隨著中美貿易戰轉熱,中國對於國產電腦需求興起,祥碩過去兩年已在中國站穩腳步取得獲利,此布局策略在歷經20221年初「飛騰電腦」事件(美國商務部將飛騰電腦列為黑名單,為祥碩間接客戶)考驗後,以季度EPS 10.5做總結,顯示出中國內需求強大,相關領域即使被美國封鎖以後仍可為供應商帶來獲利,證明祥碩投資中國的布局可行。而在2022年11月中國防疫政策鬆綁後,祥碩已拿到中國標案未來營收將持續看漲。

財務面上祥碩2022年前11個月營收48.8億元、YoY減少13.1%,主要受到OEM廠第三季開始去庫存的影響,第三季毛利率51.1%,前三季累積EPS 33.3,略低於去年同期的35.9。展望祥碩未來,仍然將以高速傳輸控制IC作為營收的主要利基點,而配合USB-C介面的USB-PD晶片與USB 4控制IC整合成方案,目前已經完成設計導入,預期年底前將開始量產出貨,並在2023年Q1貢獻營收。

建瞬電(3322.TW)

建舜電在USB-C連接線跟連接器領域布局同樣屬於早期進入者,在2015年以世界第一條USB-C介面搭配USB3.1 Gen2 10Gps協定線材通過USB-IF全功能認證、2020年取得USB4.0 Gen2全功能認證、2021年取得 Gen3全功能認證。在USB-C介面下最重要的USB4.0 協定,建舜電以領先市場之姿取得入場卷。在產品方面建舜電近期為美系客戶設計2~3公尺USB-C傳輸線在2022年已出貨兩產,另外以矽材料製成的高速傳輸線在2022年通過歐盟認證出貨至高端手機廠。公司投資策略面上,為配合USB-C統一規格後產能需求提升,並因應未來連接器/線終端產品的區域性差異,建舜電已提前進行產能規劃,在2012年投資泰國廠並取得包含ISO、OHSAS等勞工安全及衛生認證,2018年完成量產準備供貨給美系手機與筆電品牌。除此之外,2019年基於泰國需求看漲,建舜電加碼投資規劃泰國二廠,並在2021年建設完成開始量產,泰國兩廠以美系品牌為主要供貨目標為公司帶來營收。在這波終端產品供應鏈受地緣影響之際,建舜電的泰國廠補上USB-C連接器及相關產品需求的成功案例,可以顯示該公司在供應鏈韌性的布局上收到成效。同時可協助建舜電在未來因應歐盟、中國、美國對於減少電子垃圾採用USB-C介面的強烈剛需,以區域性供貨策略在泰國及中國配合品牌客戶的盒裝需求出給ODM廠,另外也可以將產品出貨至零售通路上已增加銷貨彈性。財務面上,建舜電2022年前11個月營收25.8億元、YoY減少40%,主要原因在於去年底處份掉互動資通(訊息服務業, 與本業關聯性較低)後整體營收減少約40%,第三季毛利率19.9%為2021年以來的新高,營業利潤率8.7%創下五年來最高點,前三季稅後純益1.33億元YoY成長110%。未來成長動能包含動能包括美系筆電與手機大廠拉貨朝,匯率持續上升和大型原物料銅、塑料價格及全球運費下降等都將對營運帶來正面效益。

放眼2023年建舜電兩大成長動力為:一、USB-C介面統一將為營收帶來成長潛力。二、擁有快速充電、影像傳輸、資料傳遞等兼容性優勢的USB4 2.0,將持續增加滲透率以提升「一對多連接器」(Docking)跟Dongle等周邊商品需求。展望接下來五至十年的潛力終端產品,包含工業IPC、元宇宙、機器人、車用、低軌衛星等,對於高速傳輸的需求只會持續看漲,對建舜電營收將持續帶來幫助。

下一篇:Industry Trend Report|Chiplet Revolutionary Semiconductor Technology

-For more information, please clickContact Us -

Industry Trend Report|Chiplet Revolutionary Semiconductor Technology

Industry Trend Report|Chiplet Revolutionary Semiconductor Technology 2023 CES 專題|CES 2023 以華麗與實用的科技來面對全球挑戰

2023 CES 專題|CES 2023 以華麗與實用的科技來面對全球挑戰