Industry Trend Report|Third Semiconductor Development: Competitive Relationship among Major IDMs (Next)

With these four STM Microelectronics,Infineon,WolfspeedandROHM Vertical design and manufacturing (IDM) industry, Europe, the United States and Japan to invest in SiC and GaN IDM industry in fact a lot, but in the market more dominant voice of the industry, these four companies are mainly, this report to a comprehensive analysis of the way to explore the competition strategy of these four companies.

綜合研析

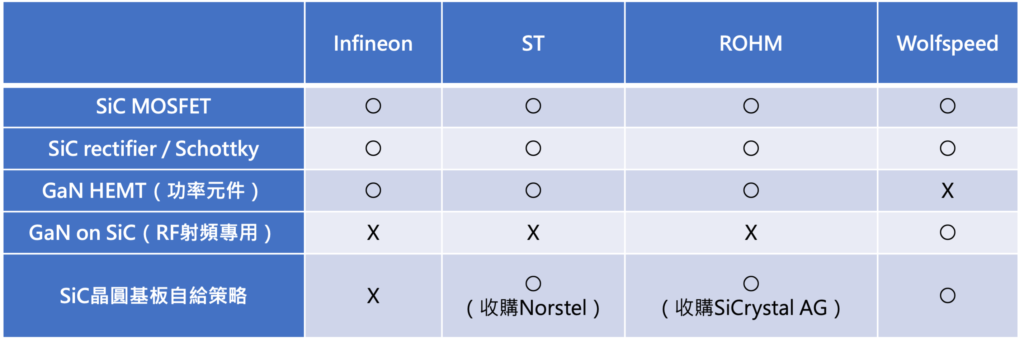

回顧這四家IDM業者在功率元件乃至於GaN on SiC射頻元件的布局,可以明顯看這四家業者的共通特性在SiC領域有較多的著墨,GaN元件又可以分為功率與射頻兩類,但放眼這四家業者也並非全部都有GaN元件解決方案。其次,初步來看,這四家業者在SiC領域的積極度,至少在產能的擴充上顯然高於GaN領域,主要原因是四家在SiC也都有明確的建廠規劃或是在八吋廠的布局時程,其次,也有業者發展SiC晶圓基板的自給策略(見表1)。

表1. 四家大廠在第三類半導體策略布局狀況

從表1可知,四大IDM業者在第三類半導體產品線的布局上,各有優劣。以Infineon在SiC晶圓基板的供應商主要就是由Wolfspeed所提供,但此一合作案,早在Cree時期就已完成,同樣的,像是ST與On Semi也都與Wolfspeed簽訂供貨合約,一言以蔽之,Wolfspeed雖然是SiC元件供應商之一,但另一方面也與Infineon等業者有相當密切的合作關係。

而從Yole的數據顯示來看,SiC元件在2021年市場產值為11.37億美元,其中ST等四家業者分占前四名,市佔率分別為:ST(40%)、Infineon(22%)、Wolfspeed(14%),以及ROHM(10%),四家業者合計86%左右。

而在SiC產能與八吋廠的布局上,四家業者大致上也有初步的想法與計畫,大致上可以確定的是,長期而言,SiC元件量產的發展方向以八吋廠為目標,應不是太大的問題。

表2. 四大IDM業者在SiC領域的布局狀況

Source:各廠商

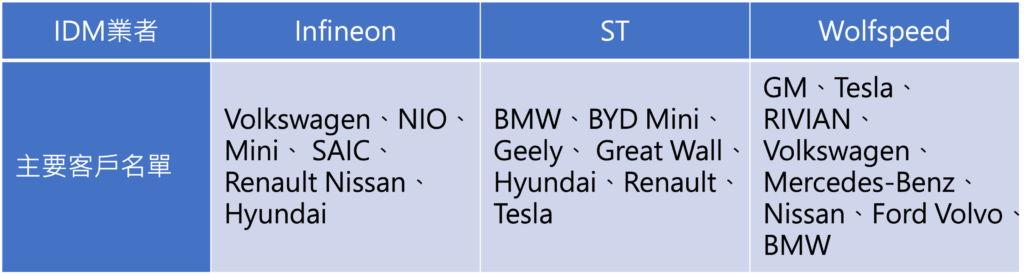

而以車廠在導入SiC,基本上,各大廠也大多有揭露客戶群的採用狀況,以Wolfspeed來說,採用的車廠就有GM(通用汽車)、特斯拉、福斯、賓士、日產(Nissan)、福特、Volvo、BMW等。以下就各大IDM業者目前所打進的客戶名單,進行初步的整理。

表3. 主要IDM業者在SiC元件所打進的車廠供應鏈一覽表

Source:各廠商

客觀來說,車廠在採用SiC元件,車廠在選擇供應商上,顯然會挑選不同的供應商進來,儘管SiC元件仍可以分為MOSFET與二極體等不同類別,車廠也有可能在不同的車款上,採用不同電路架構的SiC元件,但宏觀來看,能提供較為完整的SiC元件的半導體業者並不是太多,對於車廠來說,的確也會有多重供應商的採購策略,更何況,隨著全球半導體在2020年年底上演嚴重供不應求的搶料大戰,車廠為了供貨狀況穩定,確保不會因一顆元件,而讓整台車無法進入銷售通路,積極的備貨策略的確是必要的存在。

換言之,若能有多一家元件供應商的奧援,再加上元件本身也已經通過車廠的驗證,那麼對於元件供應商來說,就是一張基本的入門門票。

而GaN HEMT元件方面,除了Wolfspeed外,其餘三家IDM業者皆有其產品線的布局,但綜觀IDM業者在功率系統設計的方案提供上,除了GaN HEMT元件的提供外,提供對應的驅動IC也是滿足其設計的重要環節之一,但以ST等三家業者的解決方案來看,僅有ST與Infineon會提供對應的驅動IC,甚至可以提供數位控制相應的微控制器,來因應整個系統設計,單以此點來看,ROHM便略遜一籌。

在GaN on SiC產品線方面,由於2018年,Infineon與Cree(Wolfspeed的前身)交易,將GaN on SiC為晶圓基礎的RF射頻賣給Cree後,Infineon在該領域便沒有話語權,以現今這四家業者來看,僅剩Wolfspeed擁有其產品線。儘管該產品線是由Infineon所切分出去,但該產品線所聚焦的終端應用如5G基地台與國防航太領域,甚至是未來的6G領域,都有相當大的成長空間,依據Wolfspeed所揭露的數據來看,預計2024年的市場產值高達24億美元。

結論

第三類半導體產業的發展其實已有一段時間,但礙於晶圓本身製造上,仍有技術瓶頸問題,晶圓尺寸上不易突破到十二吋的規格,因此無法形成經濟規模來壓低單位製造成本,藉此讓相關技術能被快速普及,以SiC功率元件來看,即便現今已有ROHM開始引進八吋廠進行量產,但以電動車仍處於高速成長的階段,SiC元件的單位成本仍遠高於IGBT的情況下,可能也僅能適用於單價較高的電動車車款。同樣的,GaN一樣也有雷同的情形,由於MOSFET與IGBT是現階段較為普及的功率元件,單價也相對較低,GaN在車用領域的普及狀況,仍端視車廠的需求而定。

而不管是工業或是車用領域,GaN與SiC功率元件在能源轉換效率亦或是性能表現上,仍然優於MOSFET與IGBT,對於如高階伺服器、5G基地台供電系統乃至於新一代的電動車動力系統設計,仍需借助GaN與SiC的奧援。而以第三類半導體元件的供應與現階段的產業現況來看,ST顯然在各方面皆較具明顯的優勢,即便ROHM已經啟動八吋廠量產SiC元件,但能否趕上其領先集團,仍有待觀察,加上ST本身也早有投資計畫,進一步確保SiC的產能供應,短期內,ST在SiC領域居於領先的位置恐怕不易被取代。

You may have interesting articles:產業趨勢報告|第三類半導體發展方興未艾 主要IDM廠之競合關係_上

-For more information, please clickContact Us -

Industry Trend Report|Third Semiconductor Development: Competitive Relationship among Major IDMs (Up)

Industry Trend Report|Third Semiconductor Development: Competitive Relationship among Major IDMs (Up) Industry Trend Report|Intel and Global Key IC Manufacturers 2022 H1 Performance and H2 Outlook (Up)

Industry Trend Report|Intel and Global Key IC Manufacturers 2022 H1 Performance and H2 Outlook (Up)