August_Charging Stake Feature|Tesla to Unify North American Charging Stake Specifications as NACS Alliance Takes Shape

In June 2023, Ford and GM, the two leading automakers in North America, announced that they would be using Tesla's North American Charging Standard (NACS) in the future, making the North American market almost certain to be taken over by Tesla. Now that luxury car brands Volvo and Mecedes Benz are following suit, will Tesla break the regional charging barrier? The scales may be tilting.

北美市場由NACS統一,歐洲短期內仍會是CCS2,亞洲區(中國除外)有待觀察

過去電動車發展的過程當中,各區域政府為避免營運商之間因充電介面不同,造成駕駛找不到適合的充電樁,政府強制(歐盟)或建議的充電介面在區域之間形成,如圖一:北美的CCS1、歐洲的CCS2、中國訂定的GB/T,以及日本的CHAdeMO。

圖一 各區域官方建議充電介面

Source:智璞產業趨勢研究所整理 2023/07

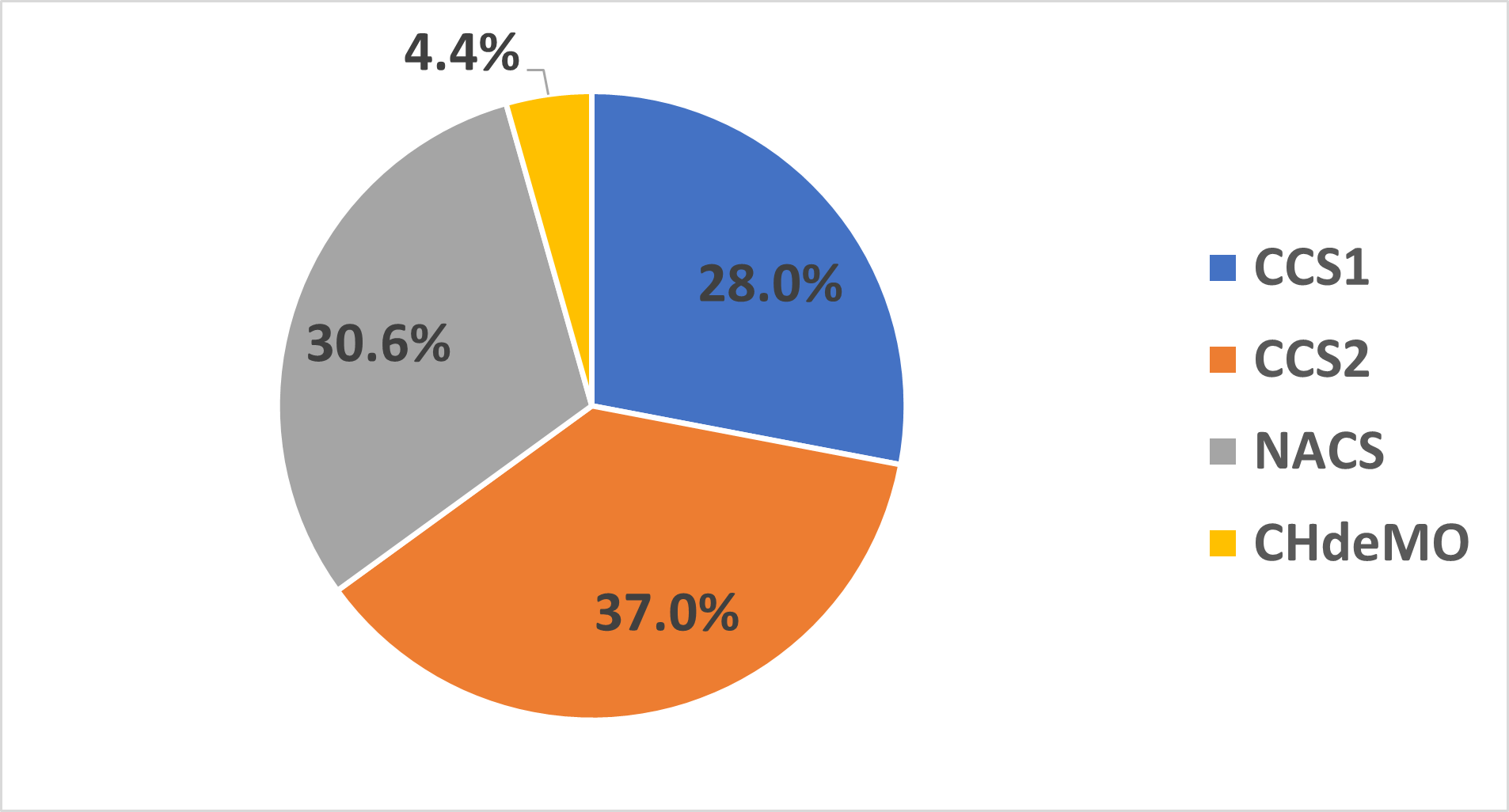

但特斯拉較早進入電動車市場,在自家充電樁已有專屬介面NACS的前提下,持續在全世界佈建自己的充電網路,其充電樁網路無論在北美還是其他區域(如台灣)市占率都明顯高於官方規格的充電樁,因此各區域常出現特斯拉自家充電介面與官方規格並存的現象。而充電樁規格分歧也成為電動車銷售最重要的阻礙之一,其主要原因在於各車廠在當地銷售時通常會遵照區域政策建議的充電槍介面,以增加自家品牌與公共充電樁的適配性。而在統計車樁比時大多計算充電樁總數與電動車之間的比值,因此真實車樁比往往比統計上的來的大,尤其類似北美與台灣特斯拉充電樁市占率很高的國家,此情形加明顯加劇了『車樁比不足』的問題。美國政府為解決此問題,在今年第一季要求特斯拉開放自家充電介面,自此福特、通用以及新創車廠Rivian等皆因為在造車及產能拓展已分身乏術,選擇加入NACS聯盟以減少自家客戶對於充電樁不足的擔憂;而北美兩大充電樁供應商Charge point 及BTC亦宣布將提供NACS介面。由於特斯拉在北美區域已建設超過1.8萬組快速充電樁,市佔率高達60%,在車廠跟充電樁廠加入後預計將快速獨霸整個北美市場。歐洲市場上,根據Stazon資料顯示,特斯拉在2022年快速充電樁的供電量能為2070MW以13.5%市場佔比排行第一,遙遙領先第二名的Ionity(佔比4.4%)。目前歐盟確認以CCS2為主要介面,因此即使是快速充電營運市佔第一的特斯拉,仍需在歐盟規定下使用CCS2介面。而對於歐洲充電介面是否將引進NACS,Elon Musk 受訪時回應:「狀況並不樂觀,雖然特斯拉積極在說服歐盟考慮採用此一規格,但歐盟回應已在幾年前便決定採用CCS2。」。然而特斯拉似乎仍未放棄,目前以進乎無利潤的方式提供歐洲車廠變壓器及介面轉接,嘗試從非歐盟區低調打入歐洲市場。而亞洲市場中,韓國車廠現代汽車(Hyundai)也傳出正在洽談中,目前尚未得知現代汽車是僅在北美銷售的電動車或是韓國國內電動車也會考慮加入,由於特斯拉2022年第二季以前,在全世界除了歐盟以外都以NACS作為主要充電介面,因此若是韓國也加入代表NACS (目前CCS1為主要推廣)市占率亦將提升。東南亞預估充電介面將朝向依據電動車品牌市場導向決定,以台灣為例,據Charge Smith數據顯示高速充電樁市2023年上半年已突破千位數大關,市占率目前處於CCS1(佔比28%)、CCS2(佔比37%)、NACS(佔比30.6%)三足鼎立的情況,日本CHAdeMO僅4.4%,如圖二。

圖二 2023上半年台灣充電樁介面佔比

Source:Charge Smith;智璞產業趨勢研究所整理 2023/07

雖然『台灣電動車輛電能補充產業技術推動聯盟』在2021年建議以CCS1為公用充電主要推廣規格,但CCS1卻未曾成為市佔龍頭過。過往NACS排第一,而在台灣特斯拉宣布2021年Q3後新車將使用CCS2,之後CCS2建設急起直追,在2023年首次超過NACS佔據榜首。可看出類似台灣電動車以進口為主流的國家,營運商導入充電介面選擇,取決於市占率最高的車廠所採用的充電規格,未來若特斯拉重新導入NACS則很快營運商便會投向懷抱。因此東南亞其他國家(如印度、越南)的充電樁介面市占率將與特斯拉及幾家龍頭電動車企業呈現強相關,值得硬體廠商參考。

打不贏就加入:電動車廠短期方便但有隱憂,充電樁設備廠利多

整體來看,NACS將在未來兩年成為北美的統一規格,特斯拉無疑將是這波充電樁介面聯盟的最大贏家,根據Morgan Stanley 報導,若NACS能統一北美市場,以電動車滲透率30%,特斯拉超級充電網80%市占率預估,2030時特斯拉電網將達到千億價值。但對於服務量能來看NACS聯盟形成,亦有其隱憂,根據加州市調機構在2020年的調查,約有40%電動車駕駛在充電時需要與服務人員對話來得到使用協助,短期內特斯拉要如何滿足快速增加的服務需求,將是一個甜蜜的負擔。而其他電動車車廠來說,加入NACS帶來的好處是無須擔心因基礎建設不足導致自家品牌駕駛找不到地方充電;但長期來看,駕駛習慣特斯拉充電樁後,若未來特斯拉結合超充電網壟斷,提供差異化服務,便會對其他車廠造成競爭劣勢的隱憂。對充電樁供應鏈來說,目前正在進行中的NACS加盟潮,對於已經通過NACS認證的廠商將帶來大量訂單(台廠資料如圖三),而對於那些已在美國建立工廠生產CCS充電設備的製造商來說,美國市場快速轉向特斯拉的標準可能會使他們陷入庫存困境;但長期來看,充電介面的規格統一,供應商便只需專注在NACS備料,進而帶來成本優勢。此外,相同介面趨勢對營運商在充電站建設時,對於充電樁的抉擇也更方便,以達到把餅做大的最終結果,因此可說是對於硬體及營運商都是長期看好的局勢。

圖三 NACA台灣供應商

智璞產業趨勢研究所整理 2023/07

June_EV Design|Electric Vehicle Design Service Leads Taiwan's Electronics Industry to a New Way Forward

June_EV Design|Electric Vehicle Design Service Leads Taiwan's Electronics Industry to a New Way Forward September_Environmental Protection|Thermal Cracking Technology to Solve the Problem of Waste Plastics

September_Environmental Protection|Thermal Cracking Technology to Solve the Problem of Waste Plastics