April_Hydrogen Energy Analysis|Low Carbon Hydrogen Energy Industry Development and Trends(Up)

Hydrogen is the first element on the periodic table and one of the most abundant elements in the universe. Since hydrogen does not contain carbon atoms, its combustion only produces water and does not emit carbon dioxide (Figure 1), and it is regarded as one of the renewable energy sources. Due to its abundance of resources, high energy density, and wide range of applications, hydrogen has been recognized by the IEA as one of the key components of the net-zero carbon emission scenario for the year 2050. Currently, there are three main ways to use hydrogen for power generation, including nuclear fusion, thermal power generation and fuel cell power generation; among them, nuclear fusion has not yet been successfully commercialized due to the high technical difficulties; while thermal power generation and fuel cell power generation have become two mainstream ways of hydrogen power generation due to the maturity of the technology.

圖一:氫分子、氧分子結合產生水而非二氧化氮

資料來源:材料世界

火力發電與燃料電池兩大發電應用各擅所長

氫火力發電主要利用氫燃燒加熱裝滿水的鍋爐,水沸騰之後將產生高壓蒸氣並推動渦輪風扇,最終渦輪機在永久性磁鐵中轉動遵循法拉第定律產生電力並加以儲存。由於氫的燃值(燃燒固定質量產生的熱量)是汽油的3倍、天然氣3.5倍,被視為一種非常好的石化取代材料;但對於氫的保存、運送侷限性使得目前業界尚未將直接燃氫發電大量商轉;因此,具備方便保存、運送且燃值與煤炭接近1:1的氨(氫化合物)便成為減少煤碳火力發電的最佳替代方案,目前業界普遍使用10~30%的煤混氨燃料進行發電,但該技術仍然存在溫度控制和NOx氣體排放等問題,可視為淨零碳排路上的過度產物;目前火力發電因需要鍋爐、渦輪與儲存設備等大型基礎建設,應用主要為占地面積較廣的大型發電站。而在研發純氫燃燒方面,氫渦輪發電技術作為目前最有潛力的純氫發電技術,目前尚未得到普及,需要更多的時間和投資來實現商業化,預計未來將成為一種更成熟、更廣泛應用的綠色能源技術。

圖二:氨氣與煤混氨火力發電廠

資料來源:台灣電力公司

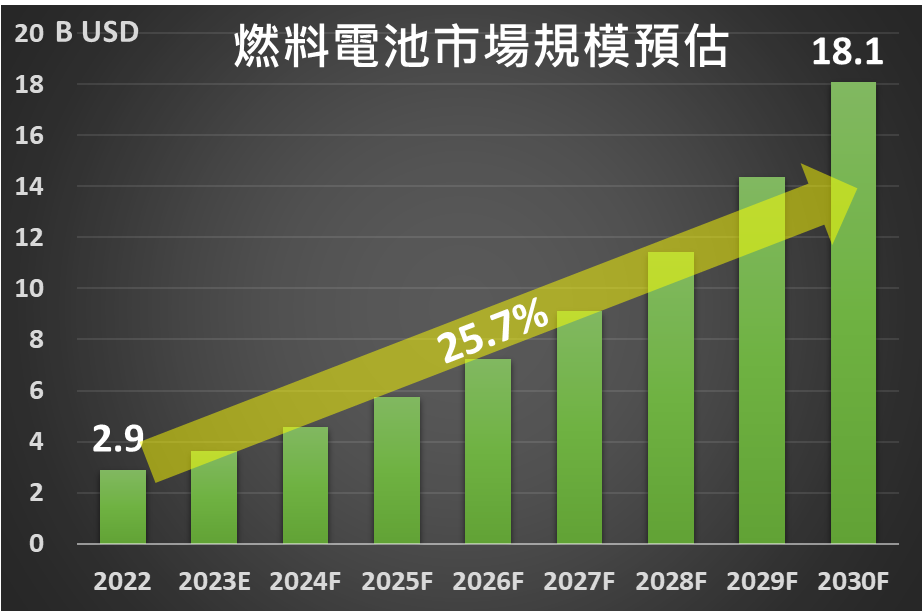

氫燃料電池為一種利用氫氧化還原反應產生電力的技術,與火力發電機組相比優點在於體積小、操作簡單、電壓輸出穩定、能量密度高、安靜等…。燃料電池被應用在電動車、電動機車、捷運、家庭儲能、中小型發電機等領域,用途非常廣泛,根據機構報告,2022年全球燃料電池市場的規模為29億美金,預計將以年均成長率(CAGR)25.7% 在2030年達到181億美金;市場的快速增長主要來自於能源轉型的需求和政策推動,在這當中,日本的在應用端方面正引領全球,其家用燃料電池系統占全球市場規模約30%;而美國的新創公司亦在燃料電池應用上投入許多研發資源,其中Bloom Energy為專門研發商用定置型燃料電池的綠色能源公司,該公司所研發的定置型燃料電池系統,已經成功站穩市場呈現出穩定的銷售態勢,成為美國燃料電池市場的重要參與者。目前燃料電池主流技術共有五種(圖三),包括質子交換膜燃料電池(PEFC)、固態氧化物燃料電池(SOFC)、碳酸鹽燃料電池(MCFC)、高溫固態氧化物燃料電池(HT-SOFC)和直接甲醇燃料電池(DMFC)。其中,PEFC和SOFC憑藉著技術成熟、成本優勢以及發電效率高等優點成為目前市占最高的兩種技術;隨著氫能技術的不斷發展和進步,氫燃料電池將會在更多的領域持續成長,成為推動清潔能源發展重要推手之一。

圖三:燃料電池市場規模預估

資料來源:Statisca;智璞產業趨勢研究所整理 2023/3

圖四:氫燃料電池技術分類

資料來源:電機工程署、Market&Market;智璞產業趨勢研究所整理 2023/3

氫的來源以及技術分類:綠氫與藍氫才是真正的潔淨能源

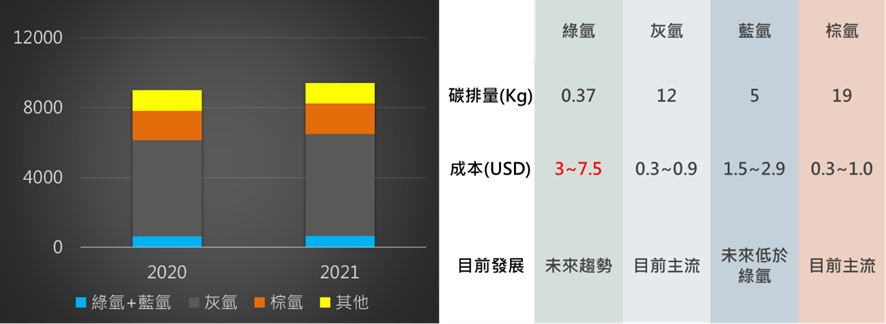

電轉氣是一種將『剩餘』電能轉換成氣體的『儲能』概念,當發電機發電產生電能並應用後,有時候會遇到尚有未用完電能的情況,此時將多餘的電力儲存待需要時再拿來使用便是所謂的儲能;我們能利用科技將電分別以不同的形式儲存,其中將電力轉化成氫氣或其他氣體則被稱為電轉氣技術,由於此種轉換是將電能轉為化學能,因此電轉氣技術也被認為是電化學儲能的一種,而電轉氣當中過剩的發電來源,是決定此儲能方式是否屬於潔淨能源的重要依據,如果最初發電來自於煤炭與石油等石化燃料,即使將多餘的電力轉換成氫進行儲存,隨然下次應用時隨能達到潔淨發電的效果,但源頭造成的碳排仍舊存在,因此不能算是嚴格意義上潔淨能源;為了解決此問題,辨識電轉氣的電能來源成為關注的焦點。在國際上將轉換而來的氫氣分為不同的顏色以示區分(圖五),例如棕(黑)氫指的是通過煤炭等石化燃料來轉成氫氣;灰氫是通過天然氣燃燒後蒸氣重組生產的氫氣;藍氫則是指通過天然氣燃燒後碳捕捉(Carbon Capture and Storage, CCS)生產的氫氣;綠氫是通過使用可再生能源,例如風能或太陽能等多餘電力進行電解水生產的氫氣。在這當中,最後兩種提到的以碳捕捉跟電解水的方式製造氫氣的方法,由於從電力的生成到多餘電力的儲存,皆不會產生溫室氣體排放,被稱為低排放造氫,也被視為是潔淨的氫氣來源與最環保的氫氣生產方式。

目前全球氫產能的結構(圖六),以灰氫與棕氫為主流,分別占了全球氫產能的62%與19%,兩者都是相對傳統、成本較低的電力來源方式,但是這種方式所產生的碳排放卻成為綠色能源轉型的阻礙;相對的,潔淨的綠氫及藍氫卻僅佔全球氫產能的0.7%,其主要原因在於現階段綠能發展尚未足夠成熟,發電成本仍比煤炭等石化燃料高且發電佔比較低;另外藍氫需要的碳捕獲技術門檻與成本亦較其他電轉氣技術高,成為另一道阻礙。因此,降低綠氫與藍氫的成本,提升其在全球氫產能結構中的佔比,是當前全球能源轉型的一個關鍵課題。在這當中綠氫的發電成本與用來氣轉電的電解器價格,更是未來綠氫能否普及的重中之重。

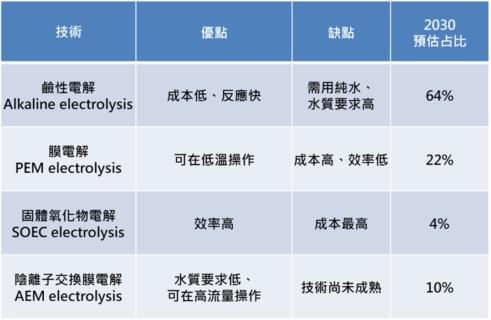

在氫能的製造過程中,電解水技術是一個非常重要的環節,目前市場上有四種主流的電解水技術(圖七)分別為鹼性電解(Alkaline electrolysis)、膜電解(PEM electrolysis)、固體氧化物電解(SOEC electrolysis)及陰離子交換膜電解(AEM electrolysis)。鹼性電解以較其他技術更低的成本,以及較快的反應速度兩個優點,佔據60%以上的市場份額,並預計在2030年將達到64%持續佔據領導地位;若以區域劃分,全球電解器市場中國市占率最高達56%,第二為歐洲29%,即使美國、澳洲跟亞洲其他國家陸續開始大量進入造氫領域,預計到2030年時中國加歐洲市佔仍將超過65%。在電解器產能上,根據IEA研究報指出,目前不論是在歐洲或是全球,電解器供應商的產能若能按照廠商計畫執行,將遠超2050淨零碳排需求,因此未來預計不會發生因供不應求導致電解器價格暴漲的狀況發生,若能加強產業鏈上的溝通與合作,將降低製造成本,進一步提升低碳排氫能的整體競爭力。此外,電解器所需要的金屬原料來源也是非常重要的一環,目前中國在金屬產能的市佔率最高,其次為南非,預計在未來幾年內中國將持續掌握關鍵資源來料,扮演全球電解器市場的主要供應國角色。

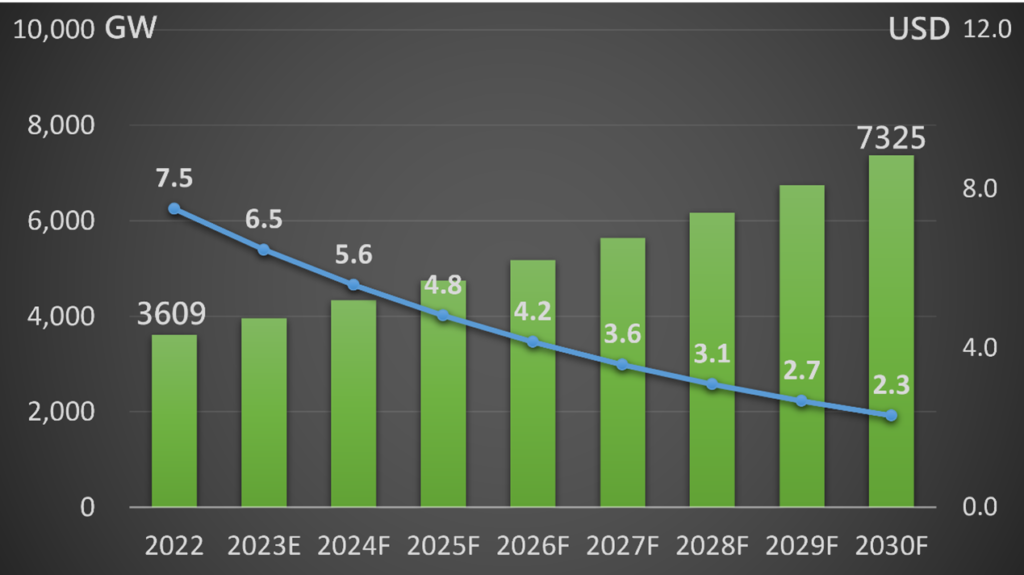

在過去幾年,再生能源的推廣一直都是全世界能源轉型的重要焦點,根據IEA全球再生能源報告指出,全球再生能源發電裝置容量將由2022年3609GW以年均9.3%年成長率,在2030年將達到7325GW(圖八);而伴隨著再生能源的需求快速增長,未來將有更多的潔淨能源餘電供給轉成電能,以幫助降低綠氫成本;IEA統計各國綠能計畫加以計算後得知,綠氫成本預計將由2022年平均每公斤7.5美元,在2030年下降至每公斤1.3~2.3美元。

圖五:各種氫顏色分類

資料來源:華經產業研究所;智璞產業趨勢研究所整理 2023/3

圖六:各色氫佔比及成本趨勢

資料來源:成功大學能源教育發展中心、IEA;智璞產業趨勢研究所整理 2023/3

圖七:市場上四種主流電解技術特點及佔比

資料來源:IEA;智璞產業趨勢研究所整理 2023/3

圖八:全球綠能發電裝置容量與綠氫均價預測

資料來源: IEA;智璞產業趨勢研究所整理 2023/3

March_Bioenergy Analysis|What is Bioenergy and International Market Trend

March_Bioenergy Analysis|What is Bioenergy and International Market Trend April_Hydrogen Energy Analysis|Low Carbon Hydrogen Energy Industry Development and Trends (Next)

April_Hydrogen Energy Analysis|Low Carbon Hydrogen Energy Industry Development and Trends (Next)