史上第一次科技推動通膨,AI黑天鵝來臨?

史上第一次科技推動通膨,AI黑天鵝來臨?

智璞產業趨勢研究所:余適伯

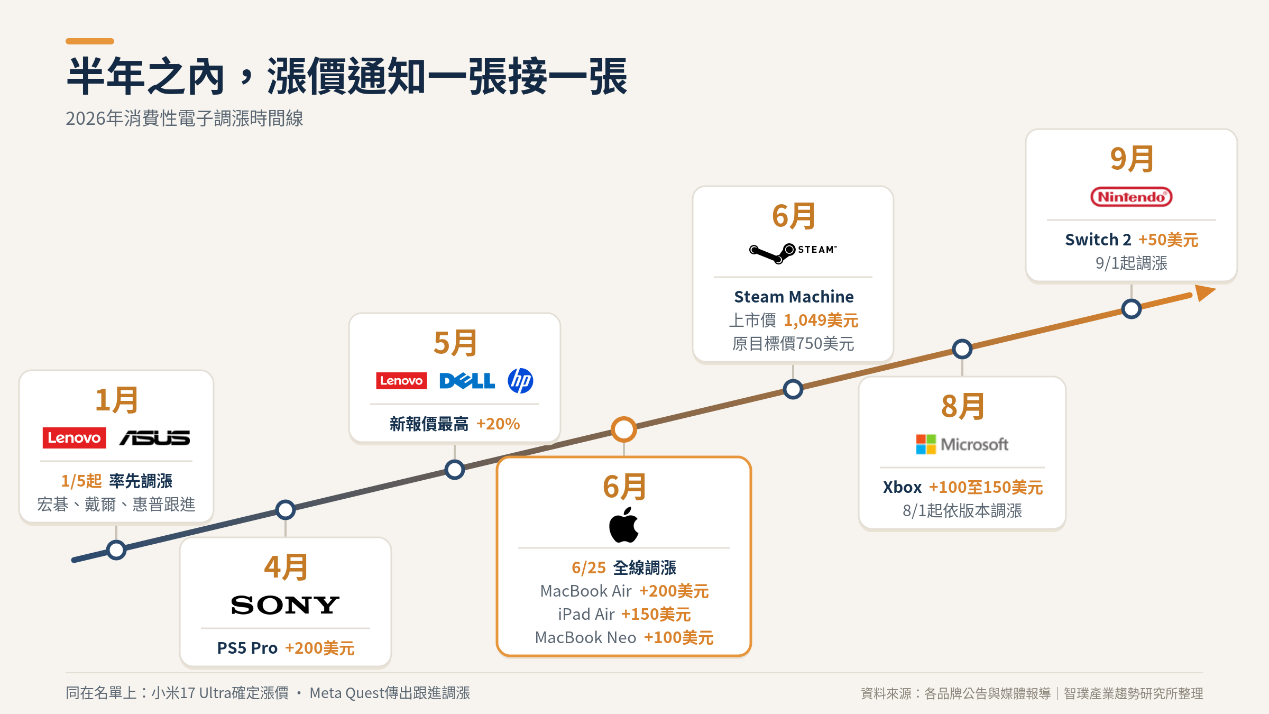

2026/6/25,Apple官網更新全線產品,包含Mac、iPad與Vision Pro的標價全數上漲;MacBook Air調漲200美元、iPad Air調漲150美元,連入門定位的MacBook Neo也從599美元升至699美元;無獨有偶地在同一天,微軟宣布Xbox主機將在8/1依版本調漲100至150美元。針對此波Apple全系列漲價,執行長庫克在《華爾街日報》訪問中形容,這場零組件風暴是「百年一遇的洪水」,他從業40多年不曾在任何領域見過,華爾街則是選擇用賣出回應這波調漲,Apple股價當日重挫逾6%,寫下一年多來最大單日跌幅。

回顧過去40年,消費電子每年推出更新、更好、更快的產品,隨著產品持續迭代:「早買早享受,晚買享折扣」,早已成為我們根深蒂固的消費觀念。

在摩爾定律的指引下,相同性能的運算IC,讓電子產品成本沿著一條下滑的曲線前進;在這之中廠商比的是技術的壁壘與規格升級的速度。時間來到2026年,先是Sony在4月把PS5 Pro從699.99美元調升至899.99美元;6月底Valve的Steam Machine以1,049美元起跳上市,官方坦言原先750美元的目標價「已不可行」;任天堂也確認Switch 2將自9/1起調漲50美元。半年之內,從遊戲主機到筆電、平板與手機,漲價通知一張接一張,而幾乎所有漲價都指向同一個源頭:AI。

當AI資料中心以前所未見的規模吞噬晶圓產能,一場從GPU出發,途經記憶體、被動元件,最終抵達供電架構的連鎖漲價,正在改寫「電子產品只會越來越便宜」的劇本。這波由科技進步點燃的物價上漲,究竟是一次會自我修復的缺貨循環,還是通膨史上全新的章節?

科技產能的零和遊戲從GPU向外輻射

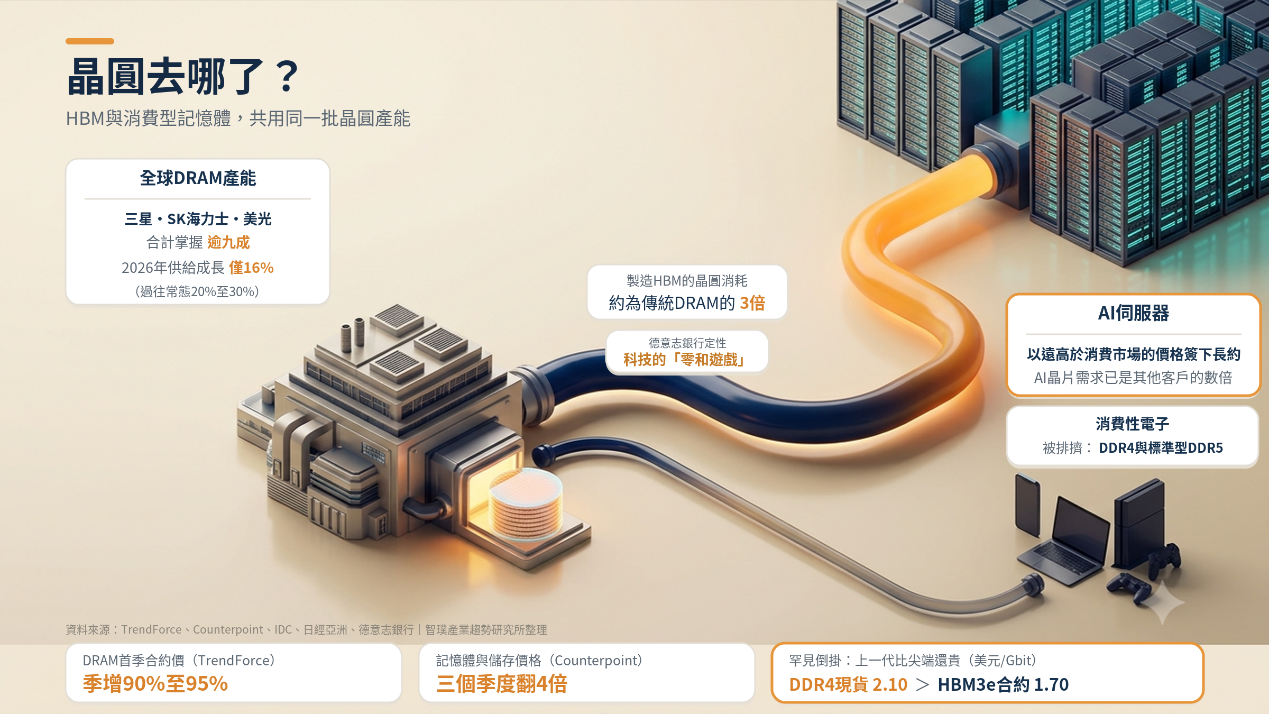

以NVIDIA新一代AI加速器為例,每顆B300需要搭載8顆HBM(高頻寬記憶體),每顆HBM再垂直堆疊12層DRAM裸晶,而製造HBM所消耗的晶圓產能,約為傳統DRAM的3倍。HBM與消費型記憶體共用同一批晶圓產能,每撥給AI伺服器一片,手機與筆電就少一片可用,在幾年前由於供給大於需求,加上品牌廠的議價能力,這現象幾乎不曾對終端產品的價格帶來劇烈的影響。如今,在AI產業龐大的需求引領下,供需天平反向傾斜;德意志銀行在近期報告中將此定性為科技的「零和遊戲」,並認為記憶體晶片已從單純的大宗商品,轉變為一個影響總體經濟的變數。供給端的失衡,很快反映在原廠的抉擇上,全球DRAM產能九成以上集中在三星、SK海力士與美光三家手中,當AI客戶願意用遠高於消費市場的價格簽下長約,資本逐利的特性開始浮現。一名記憶體業者主管向《日經亞洲》直言,當前AI晶片的需求已是其他所有客戶的數倍,原廠根本沒有產能顧及小品牌客戶。這個趨勢也能從獲利數字得到印證:美光最新一季毛利率突破八成、年度淨利成長10倍,在此誘因下,公司甚至計畫逐步收掉面向消費者的Crucial記憶體部門;三星單季記憶體營收181.2億美元,亦創下歷史新高。根據IDC統計,2026年DRAM供給成長預估僅16%,遠低於過往20%至30%的常態,被排擠的正是DDR4與標準型DDR5這些普通產品。

產能被削減的結果,最先出現在報價上:2025年下半年,DRAM合約價開始跳升,全年年增幅一度突破75%;時間來到2026年1月,TrendForce原本預估首季合約價將季增55%至60%,但短短一個月後上修至90%至95%,創下該機構調查以來最大單季漲幅;其中PC用DRAM單季漲幅預估更是突破100%。進入第二季,預估再漲58%至63%,Counterpoint則統計,記憶體與儲存價格在三個季度內翻了4倍。市場甚至出現罕見的倒掛:DDR4現貨價(每Gbit 2.10美元)一度超越HBM3e合約價(1.70美元),上一世代的普通記憶體,比最尖端的AI記憶體還貴。

由於一座記憶體廠從動工到量產需要2至3年,美光新加坡、SK海力士清州、三星平澤等主要新產能,最快也要2027至2028年才能開出,DRAM供給不足的現象預估將延續到2028年之後。在高毛利AI訂單面前,原廠尚無回頭擴產低價消費型記憶體的誘因,缺口只會隨AI建置規模同步放大。當上游報價以季為單位翻倍,成本遲早得找到出口,而這出口,最終就反映在你我熟悉的購物車當中。

從元件開始,科技通膨的火正在蔓延

記憶體只是起點,同一套劇本緊接著在被動元件身上重演。國巨的鉭質電容自2025年4月以來已三度調漲,背後是原料五氧化二鉭的價格自2025年底以來漲逾100%;旗下美商基美(KEMET)自6/1起對部分電容產品調漲5%至65%;日本村田在7/1跟進,上調AI伺服器與車規MLCC售價,Panasonic也擬於7月調漲。標準品交期已從常態的8至12週拉長到12至16週,高階品更達16至24週。

驅動邏輯與記憶體如出一轍,據摩根士丹利估算,NVIDIA下一代VR200 NVL72機櫃的MLCC用量約57萬顆,整體價值較前一代增加約182%,當高階產能被AI訂單綁住,一般用料的供給與價格便同步失守。

而排在被動元件後面的隊伍,還在變長。AI伺服器的胃口也推動著電氣架構改朝換代:以NVIDIA GB200 NVL72為例,單櫃功耗約120kW,下一代Rubin晶片的熱設計功耗上看2300瓦,單一機櫃的耗電量甚至被預期將突破1MW,傳統供電系統已經無法滿足,資料中心正在加速轉向48V架構,並進一步朝800V高壓直流架構前進。電壓一拉高,MOSFET、二極體與電源管理IC的用量與規格同步跳級,改用48V架構後,單台伺服器的MOSFET數量增加2至3倍,高壓MOSFET的裸晶面積放大,又回頭吃掉更多8吋晶圓產能。

科技品牌棄守,漲價與降規成為新趨勢

2026年,品牌廠終於開始蠢蠢欲動,聯想與華碩率先預告自1/5起調漲售價,宏碁、戴爾、惠普隨後形成跟進共識;宏碁董事長陳俊聖直言,旗下多項產品物料成本大幅墊高,為確保穩定供貨只能反映在售價上。手機端則是由小米開出第一槍,集團總裁盧偉冰證實旗艦新機小米17 Ultra確定漲價,一名日本零組件供應商高層對《日經亞洲》提醒:想買PC或手機,「最好現在就買」,一台普通PC的記憶體成本占比,已從約15%攀升到將近40%。進展至5月,聯想、戴爾、惠普通知客戶新報價最高上調20%,部分筆電漲幅來到新台幣5,000元。《日經亞洲》還捕捉到已有品牌開始從倉庫的舊庫存機拆下記憶體,轉給新產品使用。在這波由記憶體帶動的供應短缺下,IDC已將2026年全球手機出貨預估下修至年減12.9%,PC市場預估萎縮11.3%。

遊戲主機則緊追在PC品牌之後跟著漲價,Sony財務長2月先在法說會上鋪陳,將以軟體與服務收入緩衝記憶體成本的衝擊,兩個月後PS5 Pro調漲200美元;微軟更在宣布Xbox調漲的同時直接寫明「儲存與記憶體價格已上漲超過2.5倍」,並預期2027年秋天前還會再翻一倍;Valve設計團隊坦言Steam Machine的定價向PC市場看齊,零組件漲多少、標價就跟多少;連Meta的Quest VR頭盔也傳出因記憶體短缺跟進調漲。分析師警告,在這樣的成本結構下,下一代PS6與新Xbox的起跳價,恐怕會比Steam Machine更高。

明著調價之外,還有一條看不見的路:調降規格,當微軟宣布漲價時,也同時下架2TB版本的Xbox;Apple 5月就先下架599美元的入門款Mac mini,Mac Studio的512GB記憶體選項也悄悄消失;小米則傳出改推4GB搭配256GB的基本配置,用較小的記憶體守住標價。根據麥格理預估,2026年除了整體消費性電子價格上漲10%~20%外,產品的規格下修將成為常態。帳面標價不動,內容物先縮水,價目表抓不到,錢包卻感覺得到。

此波漲價循環中的新現象:供需易位及集體轉嫁

讓我們將時間拉回到1988年,Apple因DRAM缺貨,將1MB版Macintosh II一口氣調漲1,100美元,漲幅達29%。這場風暴撐了將近一年,1989年年中隨著產能恢復,價格回落。在此之後的每一次短缺,也都循著同一條軌跡開始跟結束。2017至2018年,資料中心與智慧型手機需求把DRAM推上超級週期,隨之而來的是2019年的供過於求與價格重挫;2021年疫情打斷供應鏈,晶片荒讓車廠停工、二手車價格飆漲、PS5一機難求,兩年後同樣以庫存過剩收場。因此,當包含蘋果在內的各大品牌廠在近期陸續發表漲價通知時,我們真正想知道的是:這次究竟有什麼不一樣,還是又一輪因零組件產能帶來的週期性循環?

若聚焦於與過去的差異,此輪缺貨可看出有別於以往的兩個現象。首先是「供需平衡的易位」:過往每一場短缺,追根究底都是供給端不足,貿易政策、天災、疫情,讓工廠的產出受限;但這一次各記憶體廠商的產線幾乎毫髮無傷,甚至是超額在產出,只是產出被出價更高的AI產業整批包走;出問題的不再是產能端,而是產品本身流不到消費性電子。

其次是「集體轉嫁的成形」:回顧過去三十年,敢漲價的Apple一直是消費性電子產品中的特殊存在,其他消費性電子品牌由於不像Apple擁有龐大果粉跟難以取代的生態系,過往在短週期的元件成本變化中,大多選擇較為平滑的漲價模式。但這趨勢在2026年有了新的變化,從蘋果到Sony等所有品牌廠,從遊戲主機到被動元件,此次的價格調漲幾乎無一缺席,集體轉嫁第一次成為消費性電子產業的共同現象。

供給未補上議價權已先換手,此波漲價恐成長期趨勢

回過頭從供給端來看,產能不足的現象在未來的一年內恐難以補齊,SK海力士在2025/10的法說會上直言,旗下HBM、DRAM與NAND產能,2026年已經基本售罄;而回頭看台灣,群聯在11月也說「每一家NAND廠都告訴我們,2026年賣光了」。三星記憶體事業負責人金在準更在4/30的財報中警告,記憶體的重大短缺至少會延續到2027年,而最快的一批新產能,檔期同樣排在2027年之後。

供給端唯一的新變數出現在6/29,南韓政府宣布由三星與SK海力士領軍的超級計畫,兩大廠將合計投資800兆韓元,目標五年內讓DRAM產能翻倍。只是市場對這張支票的第一反應是懷疑:集邦分析師認為,新廠量產時間多落在2027年下半年至2028年之間,在此之前供不應求難以扭轉。即便擴產計畫全速推進,供不應求的時間表也沒有因此提前。

但除了產能不足以外,更深一層的尷尬是,即便產能真的補回來,優先順位恐怕還是輪不到消費性電子。AI產業的興起,導致從GPU以降的所有電子零組件都快速向其傾斜,消費性電子產品即便有需求,也因毛利過低而拿不到貨。Gartner分析師在The Verge訪談中便提到,不是AI伺服器客戶,就只能當次要買家,此現象也推動了供應鏈「議價權力的抬頭」。

過去品牌廠挾著量體與議價能力,長年把記憶體等電子零組件一路砍價,造成消費性電子產品的供應鏈毛利普遍偏低;美光執行長Sanjay Mehrotra近期在CNBC訪談中也提到,部分客戶曾把價格壓到只剩原本的三分之一,導致2023年公司毛利一度落入負值,整個產業的擴產投資因此停擺。雖然沒有點名,但發言就落在蘋果宣布因記憶體導致全球調漲的同一週前後,暗示著蘋果如今的痛處,有一部分是自己過去砍價種下的果。因此未來在產能補上時,有著AI的高價在前,廠商自然會以高毛利的訂單作為優先供應標的;若消費電子要拿到貨,必須低頭購買較貴的零組件。美光在最新法說會也證實已與資料中心、消費電子與車用客戶簽下16份策略客戶協議,鎖定約220億美元訂金,Mehrotra直言這些長約是為了確保未來價格回穩時,公司仍能守住成長與毛利。間接證實供應商的議價能力已在此波新需求推動下成功奪回主導權。

把「供需平衡的易位」「集體轉嫁的成形」與「議價權力的抬頭」放在一起看,此次的漲價風波,恐怕無法在短期內快速收斂,科技通膨的新章節已經在你我的帳單上寫下第一行。對消費者而言,「早買早享受,晚買享折扣」這句老話,在可見的未來幾年內,恐怕得反過來唸了。

延伸閱讀

在供不應求的先進封裝市場,Intel 的EMIB-T補的是台積電CoWoS

在供不應求的先進封裝市場,Intel 的EMIB-T補的是台積電CoWoS