關稅戰專題|川普關稅新政的動機與風險解析

Author: Mr. Lin Weizhi, Executive Vice President, Ji-Pu Industrial Trend Research Institute

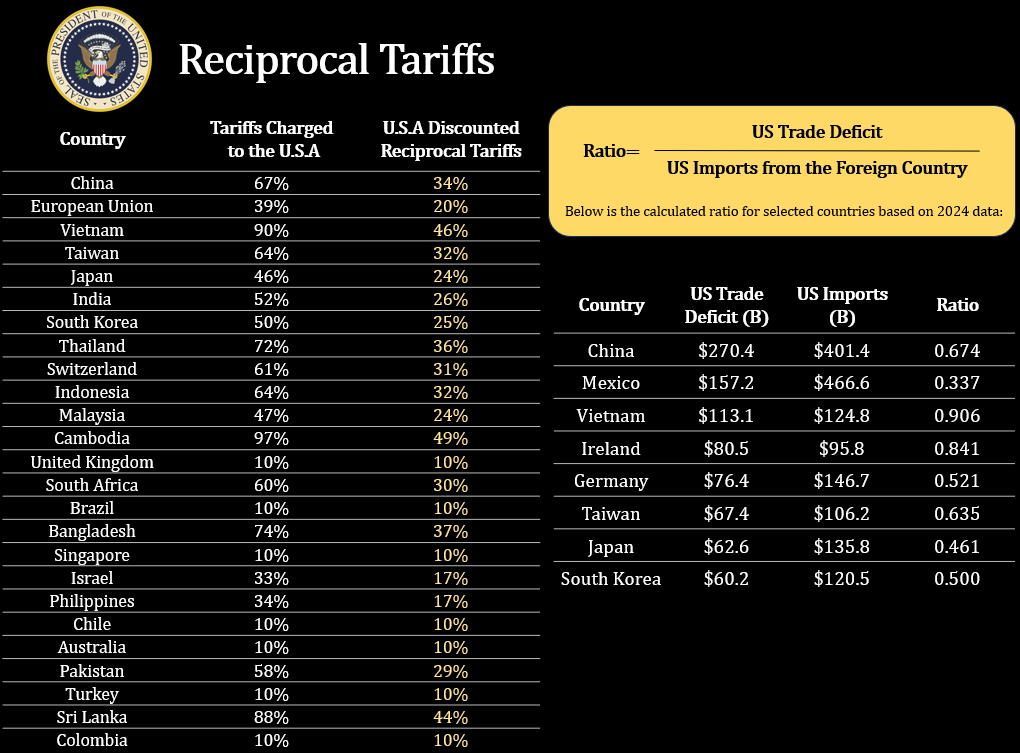

In the early morning hours of April 3, 2025, Taiwan time, Trump signed an Executive Order on reciprocal tariffs, announcing that the United States will impose 10% in full tariffs on all imported goods. At the same time, he said that it is unfair to impose high tariffs on the United States by countries (especially Thailand, Vietnam, and India) that have put the United States at a disadvantage in bilateral trade by underperforming the U.S. in trade. The U.S. will impose 34% on China, 20% on a country-by-country basis in the European Union, 46% on Vietnam, 32% on Taiwan, 24% on Japan, 26% on India, 25% on South Korea, 36% on Thailand, 31% on Switzerland, 32% on Indonesia, 24% on Malaysia, and 49% on Cambodia. The additional tariffs on 49% are shown in Figure 1 (left) below. It is expected that the tariffs will be imposed on April 9, U.S. time on individual trade-deficit countries. The reciprocal tariffs are calculated in a simple way as "Trade Deficit/Import" as shown in Figure 1 (right), and are summarized in the following table.The brutal approach of cutting the levy in half.As a standard. The so-called reciprocal tariff is simply calculated by the ratio of each country's trade deficit with the U.S. to its imports, as shown in Figure 1 (right) below, and half of it is used as the standard for the tariff rate, which can be described as a brutal action. This move has caused the US and global stock markets to continue to plummet, and Taiwan's stock market opened after the Ching Ming holiday with the biggest one-day drop in its history. Meanwhile, the market

圖一. 對等關稅表與計算方式(4/2公布)

Source: Donald J. Trump@truth social;網路;智璞產業趨勢研究所整理

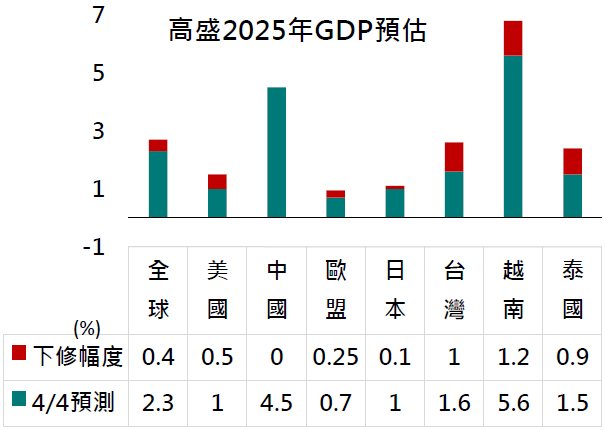

我在去年底川普當選接受媒體訪問時就曾表示增加關稅只是手段,而不是最終目的,雖然近期市場上有也有一些討論相信,認為川普政府的目的就是要加稅,實際原因不明,有可能為了是為了之後國內大減稅來做作為補償。然而從川普與財長貝森特的發言都指向”希望各國先別採取報復而是盡速提出籌碼進行談判”。 此外,倘若真實的對進口商品課取如此高的關稅,不只僅全球就,連美國都會出現連帶的經濟停滯甚至衰退的連鎖反應,如圖二高盛的預估。因此我還是較為相信,目前提高關稅是為了爭取更多談判的籌碼,而不是長治久安之舉。

圖二. 高盛2025年GPD修正預估

Source: 中信報告;智璞產業趨勢研究所整理

由於決策圈小,且以依過往經驗可見,政策改變調整速度飛快,加上目前政策本身存在矛盾。例如,若經濟因關稅措施而陷入衰退,這將與競選政見中希望透過製造業回流來增加國內就業與消費的目標背道而馳,甚至可能還會降低或動搖 美元的國際地位。因此,要想深入探究川普的核心目標確實有一定的難度。但根據目前的情勢與川普已採取的動作來研判,美國政策中仍有幾項核心重點是明顯且確定的:

- 持續抑制中國崛起的速度:從2018年起,美國以關稅戰為起點,逐步擴大對中國的壓制手段,特別聚焦在科技、軍民兩用技術與供應鏈安全等方面,迫使製造業移出中國。實際情況則是把部分工廠搬移到東南亞藉此出貨給美國,甚至有洗產地之疑慮。因此在美中競爭已成為美國長期國策,主軸從貿易轉向科技與產業控制,目前也藉由高關稅迫使東南亞各國進入協商談判,以擴大美國影響力。

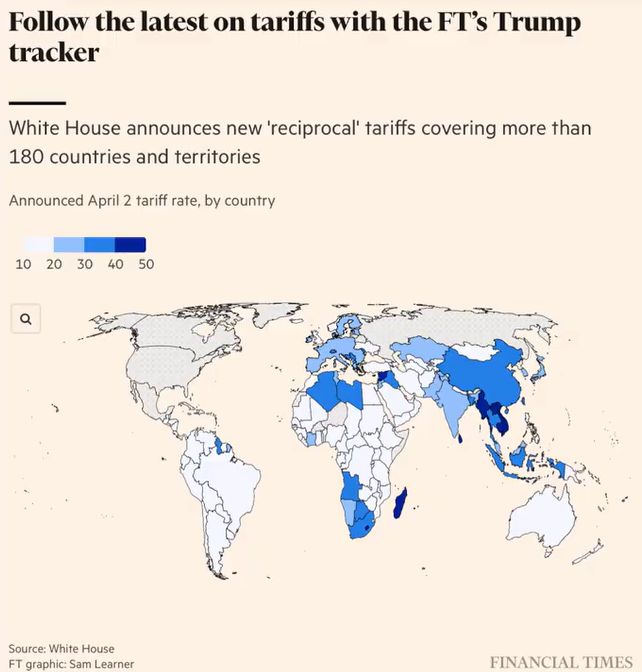

- 重塑全球供應鏈,朝向美洲移動:從白宮釋出的關稅地圖來看,反映了透過關稅手段重塑供應鏈、導向美洲的戰略意圖,如下圖三。意圖明顯是讓製造業「離中國更遠、離美國更近」,這對美國而言不僅是地緣上的便利,實際更蘊含一整套戰略與經濟利益。很可能是美國對抗中國、重建製造業競爭力、強化區域控制力的一石三鳥策略。」

圖三. 美國關稅地圖

Source: 白宮;Financial Times

- 削減貿易逆差的強效藥:雖然這個問題還是來自於本質結構的原因,如美元作為全球儲備貨幣,造成天生赤字壓力(特里芬兩難,Triffin Dilemma);美國內需強,儲蓄率低;製造業空洞化等。在「短期施壓」與「迫使談判」上可能會有立竿見影之效果。然而,若對手選擇硬碰硬,且美國結構性問題未解,反而容易演變成「消耗戰」,最終兩敗俱傷。換句話說,「關稅戰是強效藥,但面對其他大國的對撞策略,最終可能演變為飲鴆止渴式的戰略困局。」

- 設法降低約37兆美元的國債壓力:估算每升息一碼(0.25%),美國政府就需要多支付約300億美元的短期國庫券(T-Bills)利息,市場對長債的殖利率預期也可能跟著下降,這能間接壓低政府長期債發行成本。回顧2018–19年,美中貿易戰打得激烈,企業投資放緩,股市動盪,供應鏈中斷。最終聯準會因經濟動盪而在2019年連降三次利率(從2.5%降至1.75%)。從川普第一任總統任期到現在,他對聯準會一貫的態度與言行,加上現任聯準會主席鮑爾已表明的立場,可以看出川普確實有可能利用關稅造成的經濟混亂來向聯準會施壓降息,進而達成降低政府利息支出的戰略目的。

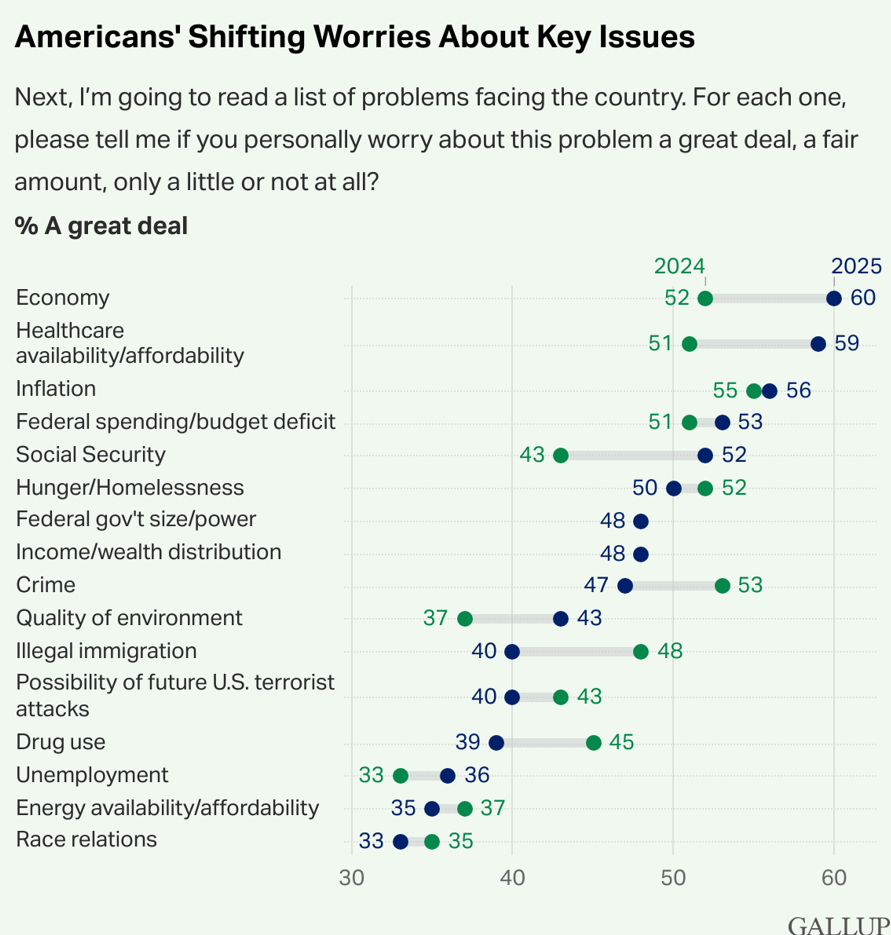

另外還有一個重點不可被忽略,就是2026年的美國期中選舉。要獲得主流民意支持才能讓川普更為川普,讓他更加肆無忌憚地不按牌理出牌。根據美國蓋洛普(Gallup),在川普發布新稅制後所公布的民調顯示:美國人最擔憂的主要議題出現了變化,如下圖四。若暫撇開機構效應或政黨傾向,單純根據2024年川普與其對手賀錦麗在大選中的得票比例來推算,估計可能有五~六成的川普支持者對新關稅政策推出後的經濟狀況感到擔憂,加上近期美股崩跌造成股民的經濟損失,以及過去支持川普的財經界大老,如Bill Ackman、Jamie Dimon等也紛紛表態不支持如此高的關稅及對股市與經濟造成的衝擊。若關稅戰拉長戰線,川普政府將逐漸感受到來自多方的壓力。川普接下來可能採取以下做法:一是煽動民粹,為自己的施政爭取支持;二是以十足的自信快速結束關稅談判,在取得他們想要的成果後將關稅降至較為合理的水平(低於15%)

圖四. 美國人最擔心的主要議題變化

Source: Gallup

目前各國談判仍在繼續。由於國家數目眾多又需量身訂做關稅協議,預計到美國時間4月9號難以產出完整的結果,倘若 如果以4月2號公布的稅率直接課徵,台灣勢必受到衝擊。在此我們以 ICT 產業為例 (占2024年出口美國的61%),進行觀察:

- 半導體因在WTO協議中受資訊科技協定暫時逃過約束;

- AI 伺服器代工大廠主要在台灣、越南等地生產主板,成品運至墨西哥組裝,再將伺服器整機出貨至美國與全球市場。由於目前墨西哥出口伺服器至美國符合 USMCA 條件免課徵關稅,暫時有利於供應鏈,台廠相關 ODM 業者營運影響較小。

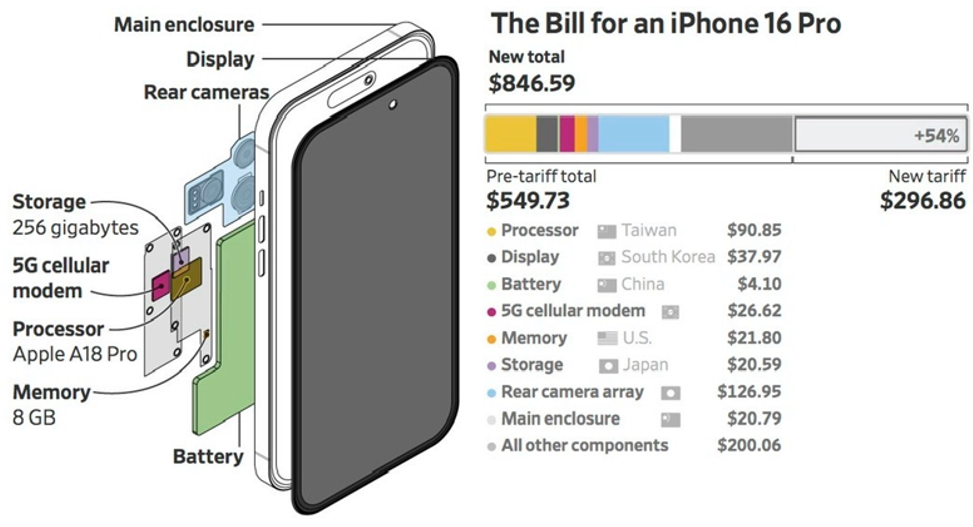

- 消費性電子品如手機與筆電等,因產業的零組件體系較為複雜,目前主要生產重心仍在亞洲。即便終端組裝能搬遷至美國,零組件成本也仍因關稅上升而受衝擊。PC 供應鏈方面,組裝產能主要位於中國,板卡產能幾乎全在台灣、一般伺服器組裝有亦有相當比例在越南。因此受到關稅影響較為明顯,對營運獲利下調幅度也較大。另外,目前蘋果手機大部分還是仍在中國組裝。根據《華爾街日報》計算,一支iPhone16 Pro (256GB) 的物料清單成本(Bill of Material, BoM)在關稅前由$550美元攀升至 $847 美元,增幅54%,如下圖五。這顯示主流商品的成本將會受到顯著影響。

圖五. IPhone16 Pro BoM Cost變化

Source: WALL Street Journal

自 2025年4月5日 起,美國海關稅則(HTSUS)第99章第III分章新增一系列項目(9903.01.25 ~ 9903.01.34),課徵加徵關稅或設置免稅條件,被視為科技業重要的避險途徑。其中關於條文9903.01.34,「美國內容或稱美國組件(The U.S. content)佔產品報關價值(Customs Value)占比 20%以上,不用額外加徵關稅。」以一台商品申報價值 $1000 為例:若其中 $250 屬於美國內容,則 $250 不課徵加徵關稅,僅對剩餘 $750 計算加徵稅率。因此並非全品項免稅,是「按比例豁免」。至於哪些內容可以算作美國內容/組件?目前暫時沒有明確的定義,有人認為只要美國公司製造的零組件(即便生產在海外)也能算美國內容:如美國研發或設計的技術與 IP(如晶片架構、作業系統)、美國公司製造的零組件(如 GPU、CPU、modem 等)、美國本地的生產加工或組裝

美國提供的軟體、韌體、控制模組、其它具有可計價之美國來源的貢獻(如品牌授權、專利費);也有較嚴格解釋認為,只有美國本地生產的部分才能被認列。其目的明顯在鼓勵全球供應鏈使用更多美國技術與零件,讓台灣、韓國、日本等供應商可透過搭載美國元件爭取免稅資格。我認為若依據上述之廣泛定義,將促使廠商策略性增加美國技術與零組件採購,進而以取得部分避開恐怖稅率。但引入報關價值的考量,這帶來一些實務計算上的挑戰,可能是刻意想保有一定程度的模糊空間。這對美國來說會是個不錯的手段,一方面對親美的國外企業提供緩衝,另一方面保有最終解釋權,可持續以「客戶要求」為由,對在風頭下宣示投資美國的國外企業施加壓力,例如台積電承諾將赴美國投資1,000億美元等。

由較為正確的目的與策略意圖所延伸的情境演繹更能貼近最後的答案。川普新稅制,已在全球資本市場引發非常高漲的恐慌情緒。白宮經濟顧問委員會主席米倫對外發表演說,指出各國可以藉由以下五種途徑,如圖六所示,協助美國分擔經濟負擔的。許多國家,如台灣除了在直接捐款之外,應該已釋放了善意,甚至 在前四項措施上已有所行動。歸根結底,目前還是相信關稅只是談判的手段而非最終目的。各國若能作出符合美國利益的讓步或承諾,以達成助協助製造業回流等本質目標,政策仍有協商調整的空間。如果談判後使關稅降至較合理的水位,輔以國內減稅政策和聯準會的貨幣刺激,景氣仍能回歸到正軌成長。然而,就從最近拜訪台灣 ICT 廠商的觀察來看,有的廠商憂心忡忡,也有些鎮定自若,不過卻有個共識:Q1許多廠商已提前拉貨降低風險,因此 2025 年 Q2 甚至 Q3 應該會看到許多出貨延遲,使短期衝擊略獲緩衝。目前,由於中國同樣採取了強硬的報復手段,造成市場上甚至出現「火車對撞」式的悲觀比喻出現。因此,對2025年下半年的整體經濟走勢不宜過度樂觀。展望未來,此次關稅戰可能出現下列幾種發展情境:

情境一: 美方與主要貿易夥伴快速達成妥協,各國以不同方式讓步,美國在取得象徵性勝利後適時調降關稅。在此情境下,全球市場信心有望逐步恢復,供應鏈在震盪後重新調整,經濟成長於下半年轉趨回穩。

情境二: 關稅衝突持續升級,美中互不相讓,各國被迫選邊站或另尋對策,全球供應鏈加速區域化並出現陣營分裂。在此種情境中,高關稅的長期存在將拖累全球經濟增長,美國內部通膨壓力上升迫使聯準會被動降息,但企業投資信心依然低迷,市場震盪可能成為新常態。

情境三: 美中雙方長期維持高關稅對峙至2025年底甚至2026年,靜待政治變數。企業持續調整供應鏈布局,中國加強內需循環以對沖出口受阻之情況,美國則透過減稅與產業補貼支撐製造業。在此情境下,全球經濟可能進入低增長與高不確定性的階段,直到新的貿易平衡出現。

總體而言,川普的新關稅政策是一場高風險的賭局,未來走向將取決於各方的博弈結果:若關稅回歸談判並形成新的平衡,美國有機會在經濟陣痛後部分實現其戰略目標;但若演變成曠日持久的拉鋸戰,則可能對全球經濟和地緣政治格局造成更深遠的衝擊。決策者必須在民意、經濟現實與長遠戰略之間取得平衡,以避免這場關稅戰走向兩敗俱傷的結局。

圖六. 米倫提出助美五途徑

Source : 經濟日報;智璞產業趨勢研究所整理