December_ 2024 Outlook|The Global Semiconductor Outlook 2024 from TSMC (Part1)

Looking back at the overall semiconductor market in 2023, although there are GPUs for AI, cloud network data processing chips, and power semiconductor chips related to electric vehicles (e.g., SiC), etc., showing growth, the overall market is still affected by the annual decrease of more than 30% in memory products, and inventory depletion is not as fast as expected, making the market show a recessionary situation. Looking forward to the global semiconductor market in 2024, with the current inventory already trending toward health (in terms of Taiwan's semiconductor inventory, there were 115 days in the fourth quarter of 2022, and 95 days in the third quarter of 2023, and continued to move toward a healthy level of 80 days), memory prices continue to rebound, coupled with the demand for end-products has grown, the market will be not quite the same as in 2023. The World Semiconductor Industry Society (WSTS) estimates that the market situation will not be quite the same as in 2023.

2024年全球半導體市場總產值將年增13.1%,達5884億美元;IDC則預估明年全球半導體市場將年增20.2%,達6330億美元;台積電董事長劉德音在2023年12月13日出席行政院科技顧問會議時回答記者:『2024年半導體市場將是健康成長的一年,請大家放心』。因此以目前種種面向判別,2024年整體半導體市場會是回到成長的一年。其中台積電的成長將會是全球半導體成長最重要的指標之一。台積電所製造的晶片可說得上是無所不在,除了Apple產品裡面的晶片、AI伺服器中nVIDIA/AMD的高階CPU、GPU等晶片,還包括很多成熟製程的晶片,如筆電、顯示器之控制晶片、車用晶片等。過去幾年台積電為順應國際情勢,陸續至美、日、德等地設廠,雖然成本墊高且供應鏈效率較低,但在各國政府提供的經費補助下,台積電於不同國家建廠後,其晶圓代工獲利仍可維持成長。

2023年12月董事長劉德音宣布將於明年股東大會後退休,此消息引起市場一片意外。加上先前就有傳出幾位董事萌生退意,等同於宣告明年董事會將變天,並由魏哲家總裁接任董事長一職。不過我們認為公司的整體計畫方向與營運策略在這兩年將不會有太大改變。根據研究機構最新數據,台積電於2023年第三季以約58%的晶圓代工市占率居首,這也充分的表示新的製程節點技術創新和生產能力能直接影響到全球科技產業的發展。台積電的先進製程技術、高效能晶片的製造能力以及極短的良率學習曲線等,使其成為眾多科技公司首選的晶圓代工夥伴。以2023年底發布的金融機構的報告總結,對台積電2024年資本支出的預估大約落在250億~280億美元之間,以此資本資出看來,外界預期台積電對未來2~3年的市場態度抱持著穩健向上但沒有繁榮昌盛的情況。以下我們分別討論先進製程、成熟製程以及先進封裝等三大部分:

《先進製程》

- 首先2奈米節點是台積電第一個GAA(環繞式閘極結構)架構,使用的是ASML一台造價要4億美金的High NA EUV曝光機。目前進度超前,內部Test Vehicle良率約80%(不含SRAM),Device已經可達70%,預計2024年底會有4顆NTO,2025年量產,至於N2P的部分計劃於2026年末量產。

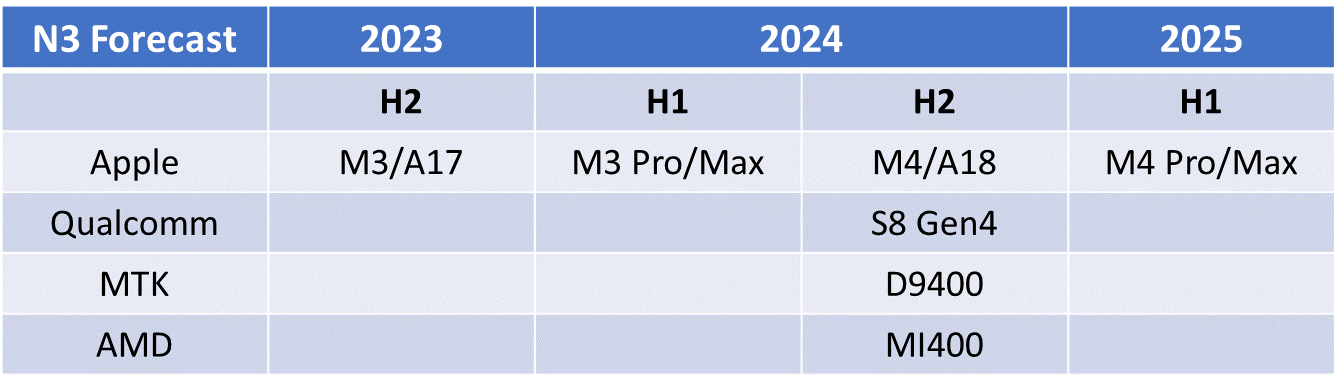

- 3奈米節點為2023年台積電最先進的量產節點,目前具備最佳的效能、功耗及面積(PPA),在2023第四季的產能約來到45k~60k/WPM(UTR約90%),目前N3B最大量的客戶為蘋果,另也有傳出Intel修改產品路線圖,旗艦機款的Arrow Lake亦使用N3B,但整體出貨量不大。在N3B製程技術之後,其推出支援更佳功耗、效能及密度的強化版N3E及N3P製程。另外,為了滿足客戶多樣化的需求,還提供了為高效能運算(HPC)應用而量身打造的N3X製程;甚至還有為了讓車用客戶加速對先進工藝的採納,推出的N3AE解決方案,不過此N3AE是做為N3A技術的基礎,而N3A將於2026年全面完成汽車製程驗證並開始量產,屆時將會成為全球最先進的汽車邏輯製程技術。N3E/N3P/N3AE預計到 2024年量產,其中N3P預期為2024年蘋果A18晶片所採用。整體N3有兩個新的產品,QCOM S8G4(第四季)、 MTK AP 9400(第三季),產能到2024年底產能預期會開出80k~85k/WPM,客戶量表如下表1。

表1. 台積電3奈米產品/客戶表

Source: 智璞產業趨勢研究所整理

- 4/5奈米節點,從2020年領先的5奈米鰭式場效電晶體(5nm FinFET)技術,協助客戶在智慧型手機(SP)及高效能運算(HPC)等領域實現創新。之後也持續推出廣泛的5奈米製程系列,以滿足客戶多樣化的需求。N5製程的處理速度較其上一代的N7+快了15%、功耗降低30%;而為了提升效能、功耗及密度,台積電推出N4P及N4X技術。N4P較N4增快6%,不過若與N5相比,N4P效能能夠提升11%、功耗降低22%,密度更是增加6%。而N4X則是針對優化高效能運算工作負載的技術。N4/N5節點,由於良率隨著時間的推移而提高,產能在2023年下半年增加到130K/WPM(UTR約80%),2024年的主要受惠是nVIDIA、Bitmain、QCOM 與其他中國客戶。其他既有客戶中,AMD的產品增加的速度目前看來低於預期,至於蘋果iPhone14的銷售在明年上半年預期不太理想,因此在此節點的貢獻不會增加。2024年新贏得的客戶可能會有Intel GPU/SoC tile以及nVIDIA的B100 GPU(使用N4P)。另外N5P作為下一個汽車解決方案,針對EV AP、ADAS、高階MCU,處於初始階段,尚未明確客戶資訊。

- 6/7奈米節點,於2018年量產的7奈米鰭式場效電晶體(7nm FinFET,N7)技術,針對行動運算應用及高效能運算元件提供優化。此外,N7+於2019開始量產,也是首個應用極紫外光(EUV)於商業運轉的技術。N7及N7+技術目前已為其客戶量產5G及高效能運算產品多年,並於2021年開始為客戶量產消費性電子與車用電子產品。而N6技術於2019年推出,2020年起因良率及品質符合預期被廣泛運用在智慧型、高效能運算,以及消費性電子產品。N6/N7節點,在明年會是一個相對辛苦的一個節點,目前看來產能利用率在先進製程裡面相對較低。在2023年中部分客戶的砍單導致產能利用率下降,到年底產品增加後才提升,整年的產能約180K/WPM。除了nVIDIA的A100/A800 持續增加,新贏得的產品Intel SOC和I/O tiles預計將會於2024年第三季出貨。但其他原本既有的客戶可能會快速轉移到 N4/N5,N6的RF (Radio Frequency)收發元件與N7的車用目前都還在評估當中。

December_ 2024 Outlook|Witology 2024 Technology Semiconductor Top 10 Concerns (Next)

December_ 2024 Outlook|Witology 2024 Technology Semiconductor Top 10 Concerns (Next) December_ 2024 Outlook|The Global Semiconductor Outlook 2024 from TSMC (Part2)

December_ 2024 Outlook|The Global Semiconductor Outlook 2024 from TSMC (Part2)