2024 GAI 展望|2024年全球生成式AI發展趨勢(下)

AINewly Created Unicorns

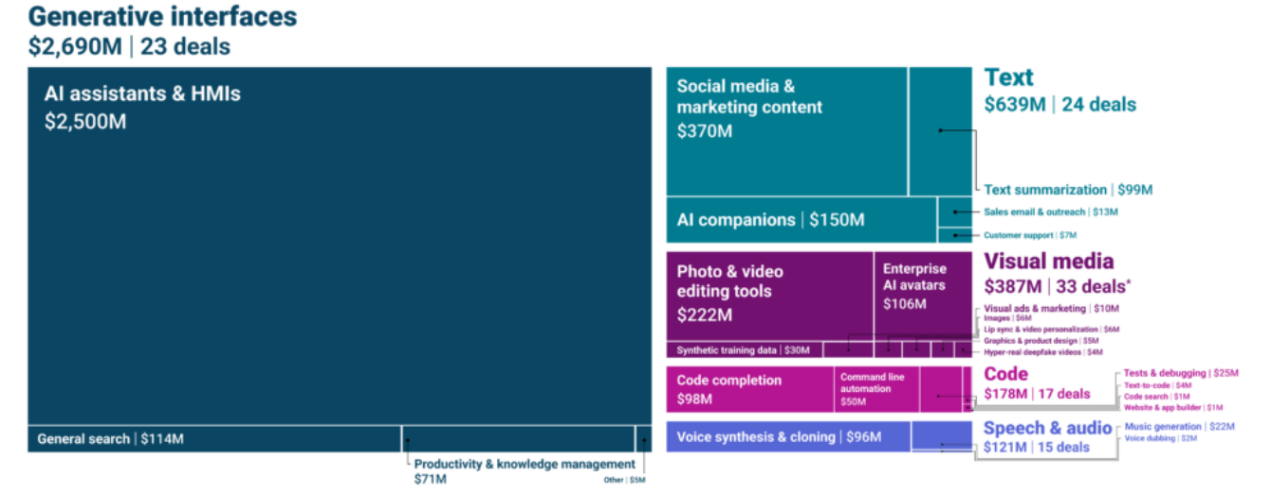

As generative AI has become the most promising and commercially viable AI technology, many large corporations have been sharpening their knives for a long time, and in addition to the giants' active development, there are also a large number of start-ups that are also actively working on this. 2023 is facing a sluggish demand for endpoints, which has led to a general decline in revenue and frequent rumors of layoffs by the global tech industry, but the only exception is in the field of generative AI, which has completed 86 financing projects worldwide in the first half of 2023, with total funding of $14.1 billion, up 5 times from the full year of 2022, according to data released by market research firm According to the data released by CB Insights, in the first half of 2023, 86 financing projects have been completed in this field worldwide, with a total amount of $14.1 billion, a more than five-fold increase compared to the whole year of 2022, and the top five start-ups in terms of fundraising amount are, in order of priority, the $10 billion OpenAI, the $1.3 billion Inflection, the $850 million Anthropic, the $850 million Adept, the $850 million Adept, the $850 million Adept, and the $850 million Adept, 850M for Adept and $270M for Cohere. Because of the large capital investment required to develop large-scale language models, the generative AI infrastructure category has raised more than $70% since Q3 2022, but the number of cases accounts for only 9.5% of the total, mainly for the development of base models and APIs, machine learning operations (MLOps), and vector database technologies. ) and vector database technologies. In the cross-industry generative AI application category of vendors with the second largest amount of financing, the development of AI assistants and interfaces, this paper, and vision are the main financing targets, with amounts of $2.69 billion, $640 million, and $390 million, respectively, as shown in Figure 1.

圖1、2022年第一季至2023年第二季全球跨行業生成式AI應用的融資類別

資料來源 : CB Insights (2023)

獨角獸企業是指成立不到10年、估值達10億美元的未上市企業,市場研究機構CB Insights指出截至2023上半年全球生成式AI領域已誕生13家獨角獸企業,如圖2所示,其中OpenAI以290億美元的估值位居榜首,競爭對手Anthropic以44億美元排名第二,開發創新自然語言模型技術的Cohere與打造開源資料庫的Hugging Face則以20億美元名列第三。OpenAI的估值高於其他12家獨角獸公司總和,可說是生成式AI領域的領頭羊,其餘12家企業發展狀況說明如下 :

圖2、13家生成式AI的獨角獸企業名單及其估值

資料來源 : CB Insights (2023)

- Anthropic : 由前Open AI高層Dario Amodei與Dario Daniela於2021年創立,其不少成員來自於GPT-2和GPT-3模型的研發團隊,2023年3月推出聊天機器人Claude,同年9月發表收費AI助理服務Claude Pro。目前Claude已進展至第二代,可支援多達100 K字元上下文長度,遠高於Open AI之GPT-4的32K字元及GPT-3.5的16K字元,故可處理更多資料輸入。Claude 2已向全球開放測試,並被Slack、Notion、Quora等公司採用。2023年獲得Google與Amazon分別承諾投資20億、40億美元以強化合作關係,將使用Google的Cloud TPU v5eAI晶片訓練Claude模型及持續購買Google的雲端運算服務,另選擇Amazon的AWS做為主要的雲端服務商並為其客戶提供客製化模型存取和微調功能,還使用其開發的Trainium和Inferentia AI晶片訓練Claude模型。除了兩大科技巨擘外,該公司還獲得Salesforce、Zoom與SK電信等公司注資。

- Cohere : 由Aidan Gomez、Ivan Zhang和Nick Frosst於2019年創立,其中Aidan Gomez在2017年就學期間參與Google Brain研究並共同發表著名的Transformer機器學習架構創始論文〈Attention is All You Need〉,Transformer是發展ChatGPT的基礎架構。該公司的業務是為企業客製化可在自家伺服器執行的語言模型,鎖定文本生成、文本分類和文本檢索等三個應用領域。文本生成部分有Summarize、Generate、Command Model等三個產品,其中Summarize是大型語言模型驅動的文本摘要生成器,能快速概述和總結文件關鍵,支援輸入10萬個字元和文本格式選項。Generate是內容產生器,可為各種目的產生獨特內容。Command Model是接受用戶個人命令訓練的文本產生模型,企業將數據和Command結合後可產生獨立語言模型以立即用於實際業務,被史丹佛大學語言模型全面評估(HELM)選為全球能力最強的語言模型;文本檢索有Embed、Semantic Search、Rerank等三個產品,Embed支援100多種語言,可協助機器學習團隊快速發現趨勢。Semantic Search是強力搜尋工具,使用者只需簡單輸入應用程式介面就可使用搜尋功能,支援基於查詢含義而不只是關鍵詞回饋資訊,且不受語言限制。Rerank基於語義相關性分析工具搜尋結果並排名,提供更豐富結果,且使用者干預或程式設計經驗都要求不高;文本分類的主要產品為Classify,可使用戶個人化組織訊息幫助內容審核、使用者分析和聊天機器人體驗,如透過快速標記不同類客戶以執行高效客戶服務,也可辨識正負面社群媒體評論了解客戶回饋等。目前已獲得Nvidia、Oracle、Salesforce等企業與圖靈獎得主Geoffrey Hinton、史丹佛AI教授李飛飛等人投資。

- Hugging Face : 成立於2016年,成立初期主要是開發聊天機器人的應用程式,2018年Google發表大型語言訓練模型BERT時,創辦人Thomas Wolf撰寫PyTorch版本而獲得廣大迴響後,即開始專注於打造機器學習語言的開源資料庫Transformers,讓用戶快速使用BERT、GPT、XLNet、T5、DistilBERT等大型語言模型。此外還創建AI開源社群,讓開發者可以共享或使用他人訓練好的模型,現在已累積分享超過30萬套。2020年開始為企業定製自然語言模型,並等針對不同開發者類型推出AutoTrain、Inference API & Infinity、Private Hub、Expert Support等產品,客戶涵蓋Bloomberg、Qualcomm、Intel等知名公司。迄今已獲得Google、Amazon、Nvidia、AMD、Intel、Qualcomm、IBM與Sound等企業投資並與部分投資者合作,例如使用Amazon的AWS作為主要開發平台,AWS則提供最新開發模型;IBM在AI上提供Hugging Face開發模型,近期IBM、NASA與Hugging Face共同研發開源地理空間基礎模型。

- Lightricks : 成立於2013年,目前已成為影像和圖像編輯應用程式領導廠商,除了針對Facebook、Instagram等社交平台使用者推出Facetune2、Facetune Video和Filtertune等影像編輯APP,還有包括Boosted、Beatleap、Photoleap、Videoleap和Motionleap等專業影像編輯程式。這些應用程式下載安裝量超過5億次,擁有2,900萬以上的活躍用戶。已獲得Insight Partners、Hanaco Venture Capital、Goldman Sachs Asset Management、Claltech、Harel Insurance & Finance、Greycroft、Migdal Insurance、Altshuler Shaham、Shavit Capital等創投機構或個人投資。

- Runway. 成立於2018年,業務是開發影片編輯軟體,包括背景移除、動態追蹤、自動字幕等自動化工具,主要致力於降低影片創作門檻並幫助用戶輕鬆製作出內容強大且富有創意的影音內容,2023年奧斯卡得獎大片《媽的多重宇宙》即使用該公司技術來創建某些場景。目前已經開發30多項產品,重要如能依據輸入文字和圖像將既有影片更新的Gen-1、能依據輸入文字生成影片的Gen-2、能依據輸入文字生成圖片的Text to Image Generation、可使用簡單筆觸刪除影片中任何物件的Inpainting。已獲得Google、Nvidia、Felicis、Madrona、Coatue、Amplify、Lux Capital、Compound等企業或創投機構投資。

- Jasper : 成立於2020年,業務是開發文字內容生成工具。JasperAI內建60多個範本,可支援超過25種語言,適用於廣告、Blog、e-mail、視訊、網站等場景,用戶只要提供一些訊息即可生成內容,故經常被用來撰寫行銷文案、編寫書籍等。然而因為JasperAI的模型是使用OpenAI的GPT3,當2022年底OpenAI開放大眾使用ChatGPT後,使得收費較貴的JasperAI之用戶數大幅下降而恐無法維持營運,這類使用OpenAI模型開發產品的公司都會面臨類難以與其競爭之慘況,故AI模型開發能力對公司競爭力十分重要。

- Replit : 成立於2022年,業務是建構線上程式開發平台,已提供超過50種程式語言的線上編寫環境整合開發服務,多數功能是免費提供,但有可存放編碼內容的付費訂閱方案,包含個人用Hacker Plan、教育機構用Classroom K-12與Classroom Pro,另外也針對企業提供進階服務方案。該平台已建置35億個專案,用戶數增長到2,250萬人。2023年和Google成為策略合作夥伴,讓Google Cloud和Workspace的開發者能使用Replit的平台,它的用戶也能透過旗下產品Ghostwriter使用Google Cloud 基礎設施、服務和模型。

- Inflection : 由Google DeepMind創辦人Mustafa Suleyman和LinkedIn創辦人Reid Hoffman於2022年成立,2023年5月推出聊天機器人Pi,其開發目的主要是成為有同理心的傾聽者和對話者而不是完全用於生成內容。2023年獲得Inflection AI創辦人Hoffman、微軟創辦人Bill Gates、前Google執行長Eric Schmidt、Microsoft與Nvidia共融資13億美元,用於與CoreWeave、Nvidia共同打造全球最大的AI叢集,由2萬個Nvidia H100 GPU組成以開發Pi所使用的大型語言模型Inflection-1,該公司宣稱其效能優於GPT-3.5、LLaMA、Chinchilla和PaLM-540B。

- Adept : 由前OpenAI的工程總監David Luan於2022年創立,其業務是開發生成式AI的通用操作工具,讓用戶可以語音或文字對AI模型下指令使其協助完成各種任務,徹底改變過去習慣使用應用程式或網頁來進行軟體操作的模式。已自建大模型Action Transformer(ACT-1),它採桌面對話框的形式,用戶只需在其中輸入命令就會幫你逐步自動完成所有操作。已獲得Saam Motamedi、Reid Hoffman、Lee Fixel、Scott Belsky、Scott Belsky、Dara Khosrowshahi等個人與Microsoft、Nvidia等企業投資。

- Character.ai : 由Google前工程師Noam Shazeer和Daniel de Freitas於2021年創立,其業務是開發個性化聊天機器人,讓用戶能與貼近明星、名人性格的AI機器人暢談,目前已建立如Elon Musk、Keanu Charles Reeves等超過200種角色,交談內容涵蓋生活、遊戲、娛樂、文化等各個領域,因而廣受年輕人歡迎,其App首周下載量超過ChatGPT。因使用Google雲端服務和 TPU晶片訓練模型而與其建立合作關係,故2023年Google擬注資該公司。

- Stability.ai : 成立於2019年,其業務是開發文字生成圖像與音樂模型,首先推出的Stable Diffusion迅速成為全球最熱門的圖像生成工具,之後陸續發布語言模型StableLM、開源聊天機器人StableVicuna、圖像生成設計工具DreamStudio、自家程式碼生成模型StableCode、音樂生成工具Stable Audio。

目前該公司使用Amazon的AWS之機器學習平台SageMaker來加速建置模型以減少58%的訓練時間和成本。已獲得Coatue Management、Lightspeed Venture Partners等投資機構與Intel投資。

- Glean : 成立於2019年,其業務是開發企業用AI搜索與知識管理平台,可以從不同的資料來源提取信息並自動進行分析和處理,藉以發現隱藏在資料中的知識,再將其轉化為實用的內部知識庫。目前已推出智慧應付帳款管理系統,協助用戶公司比對支出流向以管理成本並調整採購策略。

生成式AI成為今年,甚至明年最受矚目的新科技,因為可自動產生文字、音樂、圖像、影音等數位內容,故深具商業應用價值而持續獲得大筆資金投入。根據市場研究機構CB Insights指出一般新創公司發展成獨角獸平均需要7年時間,但這生成式AI企業平均僅耗費3.6年就成為獨角獸公司,時間幾乎縮短一半。為了因應人力短缺與降低人事成本需求,使得越來越多歐美等先進國家的企業將導入生成式AI應用以提升經營效率,加上不斷有新創公司開發出新的商業模式,故預期該技術市場規模將持續擴大。但由於建立與訓練大型AI模型需要投注龐大資金,所以預期未來生成式AI市場將由少數科技巨擘主導,能發展出獨特應用的新創公司較有機會與其合作而擴大營運規模。