Industry Trend Report|Electric Vehicle Semiconductor Market Status

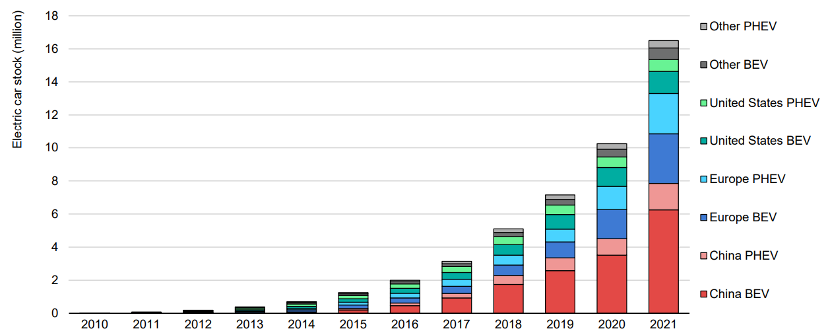

According to the International Energy Agency (IEA) released the "Global EV Outlook (Global EV Outlook 2022)" report pointed out that in 2021 the global sales of electric vehicles amounted to about 6.6 million, accounting for the share of the overall automobile market amounted to 9%, of which the proportion of purely electric vehicles (BEVs) and plug-in hybrids (PHEVs) were 68.4% each. 31.6%, The proportion of pure electric vehicles (BEVs) and plug-in hybrid vehicles (PHEVs) is 68.4% and 31.6% respectively, and the cumulative number of EVs sold by 2021 is 16.5 million, which is three times the size of the 2018 market. It is estimated that the sales volume will reach 9.73, 15.5 and 48.13 million units in 2022, 2025 and 2030 respectively. Because subsidies and incentives continue to increase, prompting the automotive industry to continue to increase the production of electric vehicles and launch new models, so that the first quarter of 2022 sales grew 75% compared to the same period in 2021, reaching 2 million units; global sales of electric vehicles in the top five countries in 2021, the market share of China's 33%, Japan 18%, the United States 16%, Germany 16%, the United States 16%, Germany 16%, the United States 16%, the United States 16%, the United States 16%, the United States 16%. The market share of the top five countries in global EV sales volume in 2021 will be 33% in China, 18% in Japan, 16% in the U.S., 8% in Germany and 5% in the U.K. The top five countries in terms of annual growth rate will be, in descending order, China (117%), Austria (110%), the U.S. (105%), Japan (92%), and Italy (80%); and the top market in each regional market will be China (3.3 million units) followed by Europe (2.3 million units), and both of them will have a combined total of 1.3 million units. Among the regional markets, China with sales volume of 3.3 million units ranked first, followed by Europe with sales volume of 2.3 million units, accounting for a combined share of 84%.

圖1、2010~2021年全球電動車銷量變化

資料來源:IEA

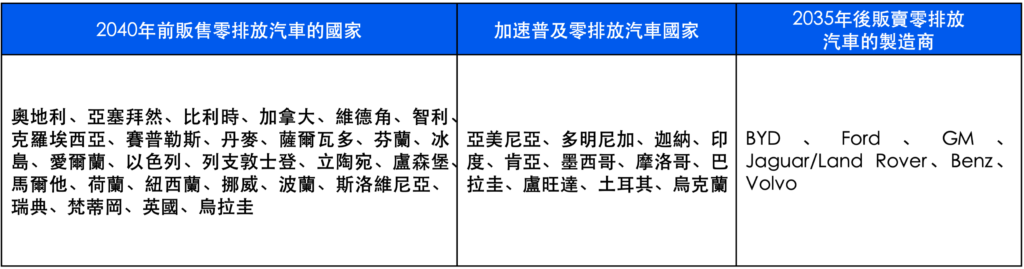

2021年11月在英國格拉斯哥舉行的第26屆聯合國氣候峰會(COP26)上,全球共30多國及6家車廠共同簽屬「加速轉型100%零排放汽貨車聲明(Declaration on Accelerating the Transition to 100% Zero Emission Cars and Vans)」,同意2035年在主要市場及2040年在全球市場實現一般乘用車和商用車的銷售皆為零排放車款,如表1所列。可惜是美國、德國、日本及中國等汽車銷量大國和Toyota、Volkswagen、BMW、Stellantis等指標車廠未加入聯署,都表示仍在整合國內意見及觀望整體市場對電動車輛的接受程度。

表1、簽署零排放汽車聲明的國家及汽車製造商

資料來源:MarkLines

電動車用半導體市場發展狀況

傳統燃油車最重要的三大系統是發動機、底盤和變速箱,而純電動車則是電驅、電控、電池等三電系統。其中以電池系統是成本最,係由數百至數千顆電芯組成,會依車廠設計需求串聯及並聯組成模組,並與電池管理系統(BMS)整合為電池包。電芯通常由正極、負極、電解液、隔離膜構成,能量密度高、壽命長、可靠安全為其重要的性能要求,目前電動車大多使用磷酸鐵鋰、鎳鈷錳酸鋰、鎳鈷鋁酸鋰等正極材料的鋰電池。電池管理系統可對電池運行狀況進行監測和管理,包括電池數值實時監測、均衡管理和熱管理、充放電與預充控制、線上診斷與預警等項目,電池管理系統的效能直接影響單次充電的使用里程數;電驅系統主要由電源轉換器、控制器、馬達及傳動裝置組成,電源轉換器將電池提供的電力轉換成驅動馬達所使用之電能,再透過馬達將此電能轉換為旋轉機械能,最後由傳動機構將機械能傳遞至車輪,提供電動車行駛所需要的動力。目前電動車採用永磁同步、感應和繞線轉子馬達,其中感應與永磁同步馬達為市場主流技術。傳動裝置包含栓槽、齒輪、減速器、差速器、傳動軸等組件,差速器是使汽車轉彎時兩側車輪轉速不同,減速器是動力傳遞機構,相當於燃油車的變速箱,由於馬達調速性能強,因而減速器一般採用是固定傳動比的單級減速器。電源轉換器主要包括變流器和直流轉換器。前者是將直流電轉變為交流電以驅使馬達運轉,後者是用於直流電之高低電壓轉換以供電給空調、車燈、多媒體等電器;電控系統主要由整車控制器、馬達驅動控制器和能量管理系統組成,透過CANbus整合連接各個子系統,故可決定電動車的能耗、動力特性、舒適性等主要性能指標。

除了前述的變流器、直流轉換器、電池管理系統外,根據晶片商Infineon發布資料,相較傳統燃油車,電動車還新增車載充電器(OBC)與加熱器等使用半導體元件的組件,前者是將來自充電樁的交流電轉換成直流電以供給電池充電;後者是用以控制空調系統。2020年每輛傳統燃油車採用417美元的半導體元件,48V的油電混和動力車提高至572美元,純電動車再提升至834美元。根據市場研究機構Gartner指出,自2012年後全球汽車半導體市場規模呈上升趨勢,僅2020年受新冠肺炎疫情影響小幅下滑至390億美元,受益電動車滲透率不斷提升,預計2023年成長至555億美元。目前車用半導體元件主要由歐、美、日廠商供應,市場研究機構Strategy Analytics資料顯示2020年全球前五大車用半導體供應商及其市占率為Infineon的13.2%、NXP的10.9%、Renesas的8.5%、Texas Instruments的8.3%、STMicroelectronics的7.5%。以產品來看,2020年前五大車用感測器供應商是Bosch、Infineon、Onsemi、Melexis、NXP,市占率分別為22.2%、15.5%、10.0%、8.6%、7.3%。2020年全球前五大車用微處理器供應商是Renesas、NXP、Infineon、Texas Instruments、Microchip,市占率分別為26.7%、 26.3%、16.9%、 9.8%、6.9%。2020年前五大車用功率元件供應商Infineon、STMicroelectronics、Texas Instruments、Onsemi、Rohm,市占率分別為30.2%、16.3%、10.3%、7.1%、5.9%。就以上三種車用半導體產品來看,市場研究機構Strategy Analytics指出微處理器是傳統燃油車耗費較多的車用晶片,占整體車用晶片採購量的23%,其次是占比21%的功率元件與13%的感測器。但功率元件在純電動車中的使用量大幅提升,使其占整體車用晶片採購量比重達到55%,其次是占比11%的微處理器與7%的感測器,顯示功率元件是汽車電動化的最大受益者。

電動車用功率元件市場發展狀況

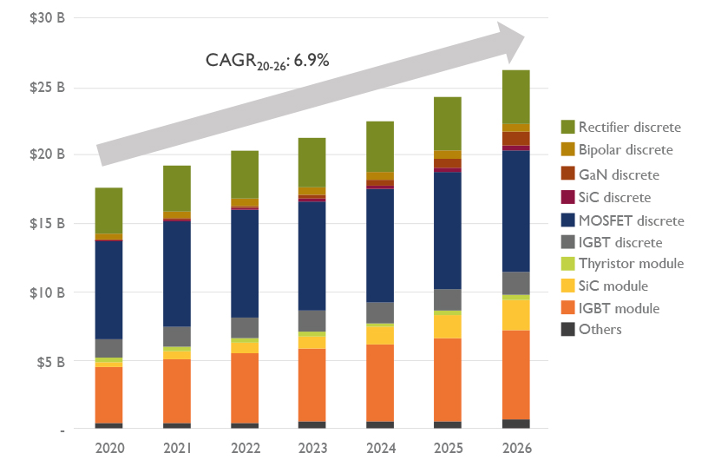

目前市售功率元件種類繁多,包含Bipolar(二極體)、Rectifier(整流器)、BJT(雙極性接面型電晶體)、Thyristor(閘流體)、MOSFET(金屬氧化物半導體場效電晶體)、IGBT(絕緣柵雙極型電晶體)等類型,根據市場研究機構Yole Développement報告指出,2022年全球功率元件市場規模約為200億美元,預估2026年成長至260億美元,2020~2026年複合成長率為6.9%,如圖2所示。其中矽基MOSFET因具有驅動功率較小、運行速度較快與工作頻率較高等優勢,被廣泛應用於電子產品而成為銷售額最大產品,2022年比重約達40%。模組化產品銷售額呈現持續增加之態勢,2022年銷售額比例約為30%,主要是將多個IGBT元件封裝在單一模組中,以簡化電路設計而縮小設備尺寸,進而降低成本。氮化鎵與碳化矽等寬能隙半導體材料之擴大使用也是市場發展重點趨勢,其具有高電力轉換效率之優勢,可省去使用較多的被動元件而再縮減設備體積,讓終端產品更微型化。

圖2、2020~2026年功率元件市場規模變化預估

資料來源:Yole Développement

根據市調機構報告指出,目前功率元件最大應用是消費電子產品,不過因市場發展成熟而缺乏成長動能,導致銷售比重呈現下滑態勢,預估至2025年將達33%,銷售額為66億美元;為達成節能減碳目標,越來越多國家實施電動車購買獎勵措施,促使其銷量大幅成長,加上配合該市場擴張必須增加充電站等周邊設施,導致車用功率元件銷售比重不斷上升,變成廠商布局重心,預估2025年將達28%,銷售額為55億美元,是第二大應用;由於使用的大型機械設備耗電量大而須裝配為數眾多的功率元件,讓工業成為第三大應用,預估至2025年銷售比重將達18%,銷售額為36億美元;受惠於越來越多國家布建5G通訊網路,帶動相關設備需求不斷增長,使得資通訊用功率元件銷售比重亦呈現上升態勢,預估2025年將達15%,銷售額為30億美元,是第四大應用;也因節能減碳政策推動促成大量布建太陽光電、風力發電等再生能源電廠,衍生出相關電能轉換需求,使得能源用功率元件銷售額比重逐漸增加,預估至2025年將達5%,銷售額為10億美元,是第五大應用。目前歐、美、日廠商主導全球功率元件市場,前十大供應商為Infineon、Onsemi、STMicroelectronics、Mitsubishi Electric、Vishay、Fuji Electric、Renesas、Toshiba、Semikron、Rohm,總和市占率近70%。

功率元件在電動車的重要功能是變頻、整流、變壓、訊號處理與控制,需要具備更高能源效率與載流能力、優異機械與電氣性能、更低的電磁干擾與寄生電感等特性,主要用在變流器、直流轉換器、車載充電器等三種組件。根據工研院IEK報告指出,2021年全球電動車用變流器銷售量為919萬組,市場規模達31.1億美元。預估2030年銷售量成長至3431萬組,市場規模為101.4億美元;2021年全球電動車用直流轉換器銷售量為1598萬組,市場規模達43.9億美元。預估2030年銷售量成長至5689萬組,市場規模為140.8億美元;2021年全球電動車用車載充電器銷售量為567萬組,市場規模達20.4億美元。預估2030年銷售量成長至2626萬組,市場規模為61.4億美元。

-For more information, please clickContact Us -

Industry Trend Report|Class III Semiconductors Reinventing Critical Technologies for Electric Vehicles, Defense, and Aerospace

Industry Trend Report|Class III Semiconductors Reinventing Critical Technologies for Electric Vehicles, Defense, and Aerospace Industry Trend Report|Class III Semiconductor Trends in Electric Vehicle Applications

Industry Trend Report|Class III Semiconductor Trends in Electric Vehicle Applications