2026科技/半導體趨勢預測|GPU 與TPU 推升的整體需求

Author: Mr. Lin Weizhi, Executive Vice President, Ji-Pu Industrial Trend Research Institute

< AIWafer & Manufacturing>

The explosive demand for AI infrastructure is pushing the chip industry into a new round of structural tightness. From the supply side, the global semiconductor manufacturing system (including IDMs, foundries and OSATs) has seen double-digit growth in 2024 and 2025, and the tightness in 2026 has not been alleviated. The problem is no longer just a boom cycle, but the superposition of multiple structural factors. First, the rapid expansion of HBM

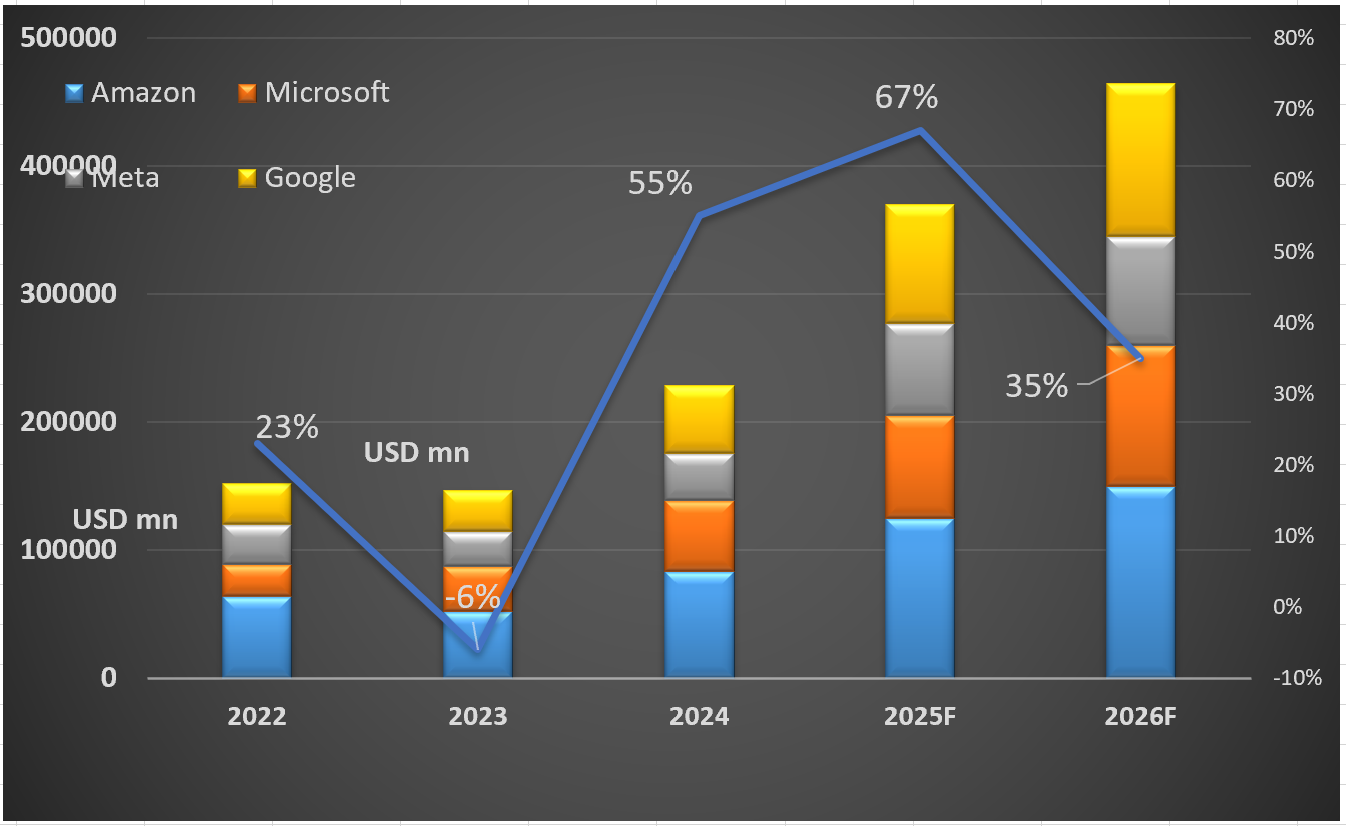

需求端方面,主要 CSP 不僅延續 2025 年的高投資強度,亦同步加速自研晶片布局。2026年美系五大 CSP 資本支出預估年增約 35%,全年總額上看 5,000 億美元,如下圖一,算力供不應求的狀況預期將延續至下半年。此外,自 2026 年起,AI ASIC 成長動能將正式超越 GPU,新一代 Google TPU、AWS Trainium 與 Meta MTIA 進入放量期。整體而言,不論 GPU 與 ASIC 競局如何演變,處於製造端的台積電仍將憑藉製程與封裝領先優勢,在 2026–2027 年維持年逾 25% 的獲利成長動能。

圖一、四大CSP CAPEX預估

Source:Bloomberg;智璞產業趨勢研究所整理 2025/11

GPUs與TPU的競爭推升了晶片整體需求

2025年底,Google 的Gemini 3推出後不凡的表現,讓Google TPU的討論度來到了一個新的高度。從TPU的效能、光路拓撲的重塑、整體晶片的TCO(Total Cost of Ownership)等,大家都在問TPU是否有機會將nVIDIA的GPU系列拉下神壇。甚至也有專家人認為Google 軟體平台

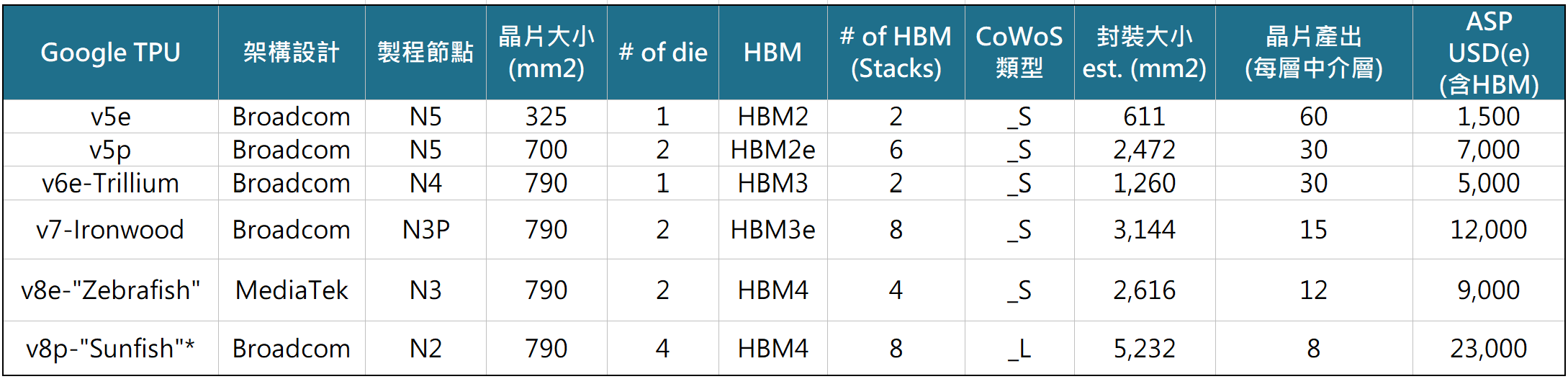

XLA / PALLAS 因為有機會威脅到輝達的 CUDA生態系,讓企業有機會可以轉換硬體系同,進而成為nVIDIA大量流失GPU訂單的主要原因。目前已經公布將擴大採購TPU的Anthropic將針對其模型購買一百萬顆(其中約40萬顆由博通直接銷售,另60萬顆透過Google雲端平台租賃);無獨有偶,Meta也正洽談2026/2027年開始採購與租用Google的TPU。因此2026年的Google TPU會是放量的一年,其歷代TPU規格如下表一。表一、Google TPU規格表

Source:富邦投顧;智璞產業趨勢研究所整理 2025/12

另外從TSMC 65nm interposer 產能擴充用於 CoWoS-S以及CoWoS 客戶出貨量估計,2026 年TPU 總產量推估 310~330萬顆(約5~7萬片/年);2027年可能會有翻倍的情況。

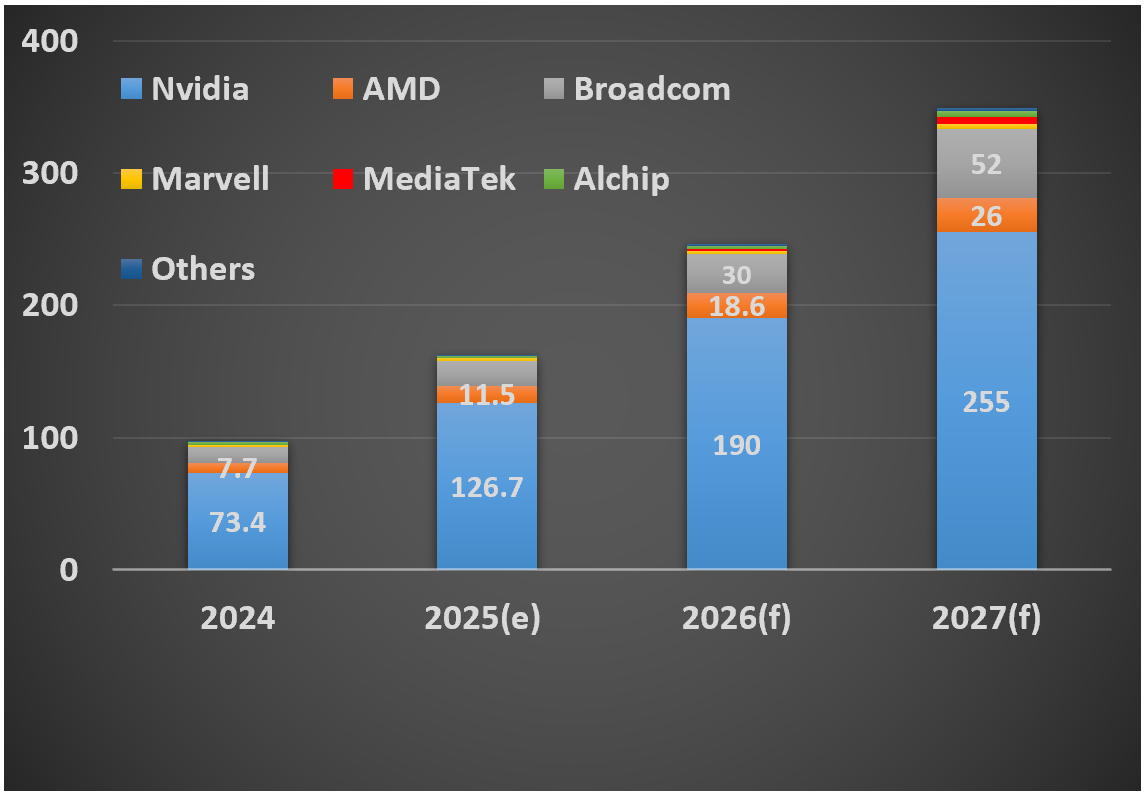

至於nVIDIA的領導地位是否會被取代呢?以目前Google TPU 的表現,在2026-2027年已經有一小部分的市場份額被搶走且將持續擴大。但以明年、後年nVIDIA的GPU出貨預估來看,目前GB300以放量,明年下半年將迎接VR200的新型架構。短時間難以被撼動。全球主要GUGPU/AI ASIC 晶片商出貨營收預估,如下圖二。

未來的情況目前尚未明朗,仍需要持續觀察nVIDIA 與黃仁勳的應對策略,從12月底的併購案來看,nVIDIA瞄準開源的工作負載管理器公司,換句話說就是想提早佔據「算力必經之路」的關鍵節點,讓客戶即使使用對手晶片,但整個系統卻無法跑在最有效率的位置上,我相信nVIDIA將會有更多大型併購來鞏固領導地位;另外Google 的策略意圖也是一個很重要觀察的重點。倘若Google想作為nVIDIA的對手、AI 晶片與伺服器的供應商,勢必要面對賣產品給競爭對手的窘境,這對於自身與客戶的模型競爭恐怕會有更多權衡與折衷的議題需要考量;AMD的策略鮮明,瞄準GPGPU讓客戶花更少的錢買到更高效能的晶片,且標榜自己平台可無痛接軌CUDU;Broadcom在年底財報發表後面臨一系列對他們AI ASIC 策略的質疑,但我相信在接下來AI 資料傳輸相關晶片與TPU v8的放量,應會回到另一個榮景;另外聯發科會是AI ASIC一大黑馬,比起單純提供的設計服務,聯發科近年來努力的往架構設計能力做積累,不論是算力、SerDes設計與整體功耗的降低等,這直接反映的就是晶片的定價能力。因此其AI ASIC營收會從今年的幾乎沒有,到2026年躍升至接近10億美金,以目前的量價估計到2027年有機會成長5倍。

圖二、主要營運商GPU / AI ASIC 營收預估

Source: 各家財報;智璞產產業趨勢研究所推估 2025/11