2025趨勢預測|科技半導體 重點趨勢預測

- 2025Technology/Semiconductor Executive Summary

The year 2024 is coming to an end, and we are about to welcome the arrival of 2025. Ji-Pu observes that next year's global economy should be in the second half of the growth period; although the Federal Reserve Board of Governors (FRC) released hawkish talks immediately after cutting interest rates by a single digit in December, we estimate that next year's U.S. economy will not be overheated to the extent that inflation will get out of control and return to the cycle of interest rate hikes; we can't rule out the possibility that supply will decrease due to the policies in the next one to two years, accelerating the upward movement of salaries and wages. The labor market can not be ruled out in the next one to two years due to policy-induced supply reduction, accelerating wages upward. The Trump team is expected to return to power in January 2025. At present, the main policy objectives are to implement tax cuts for corporations and lower interest rates for loans to promote growth; and to increase tariffs to make up for the loss of tax revenues and to encourage foreign companies to invest more in the U.S. and to increase production. With the announcement of Trump's cabinet (the Secretary of the Treasury is relatively centrist), the downward trend of short-term risk assets, and the strength of the U.S. dollar, we take the U.S. economy as the background assumption for our 2025 trend forecast, which is a blonde-girl economy with capital moving to the market and the consumer side, but with slowing year-on-year growth.

Over the past two years, the far-reaching impact of AI artificial intelligence on technology trends cannot be ignored. We predict that 2025 will be the year

至於我們研判2025年可能會影響科技/半導體發展的最大風險,依然是來自於國際地緣政治的不確定性。川普2.0挾著國會多數與更多的經驗想必對全球的政經情勢能有很大的影響。加上川普的不可預測性,恐成為2025年的最大變數。

- 2025科技/半導體 趨勢預測分析

<GAI從模型到應用之發展趨勢>

- AI 從雲端到邊緣,由大者更大到實踐終端應用場景

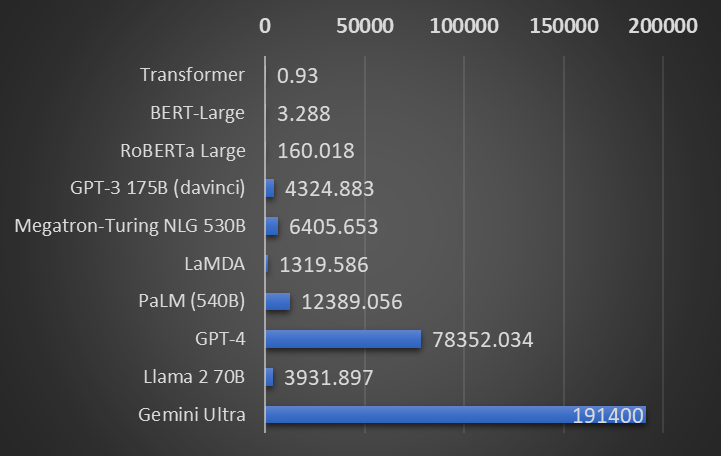

- 2025年最火熱的議題,當然還是圍繞在AI上面。過去兩年因AI 基礎建設紅利帶動AI Server 的大量需求,在 Scaling Law 還沒達到盡頭之前,LLM [Large Language Model] 的性能與準確性依然會隨著參數量的增加而提升。而參數上升直接對應的是算力需求的提升,因此大模型之間的算力比拼預計還會持續。在AI模型的雲端方面,2025年會看到大者更大且持續往多模態甚至通用型方向前進的訓練模型,觀察目前現況訓練成本不停攀升,下圖一顯示了從較小模型到超大規模模型,訓練成本呈現指數級增長的趨勢,尤其是最新模型的訓練成本已經達到數千萬甚至數億美元的級別。截至2024年,AI模型的訓練成本持續攀升,特別是對於最先進的大型模型,Open AI 的GPT-4訓練成本估計約為7,835萬美元、Google開發的模型Gemini Ultra訓練成本約為91億美元。未來AI模型的訓練成本將持續以指數級增長。Anthropic執行長Dario Amodei表示,訓練最先進的AI模型的成本可能在未來三年內達到100億至1,000億美元。訓練成本越來越高,且越來越重要,因此形成了大者更大的趨勢。

圖一. AI模型的訓練成本(k USD)

Source: Epoch, WSJ;智璞產業趨勢研究所整理

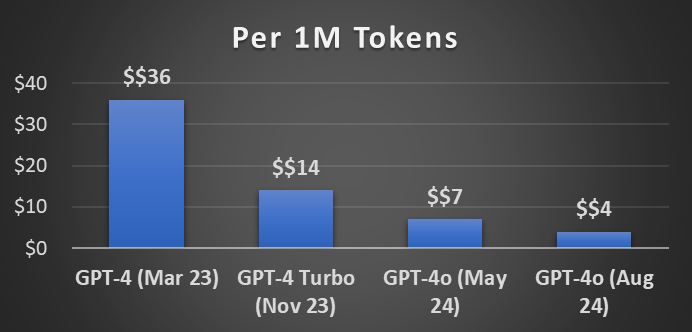

在AI模型的邊緣方面,由於推論成本快速下降,如下圖二以Open AI 的GPT為例,在18個月裡面,成本下降約90%,因此預計在2025年會看到更多小型化的專用型或任務型的推論模型。

圖二. 推論成本快速下降

Source: Barclay Research;智璞產業趨勢研究所整理

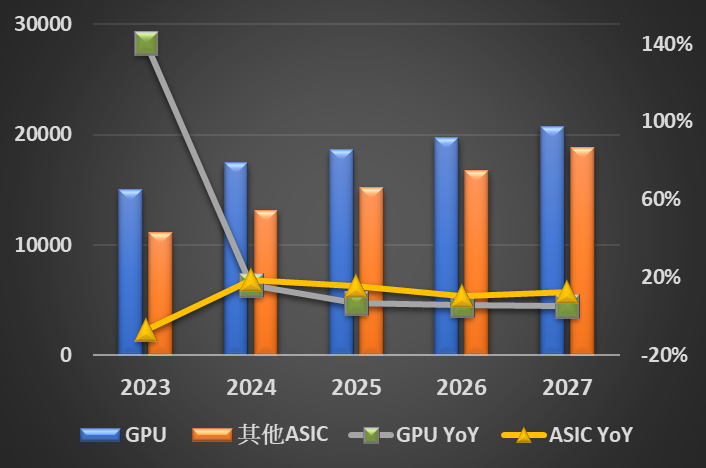

今年我們已經看到各大業者持續推出參數量在數十億的小型模型,如Open AI o1 mini/OpenELM、Microsoft Phi-3.5 small、Google Gemma/ Gemma 2、Meta Llama 3.1、nVIDIA Minitron等,目前全球平均每月約推出3.3個小模型,速度已相當驚人,預計2025年會有更多小模型的推出。藉此加速AI往終端移動,並可看到更多的小模型間相互搭配使用,來實現更多複雜的終端應用場景。同時也會帶動邊緣裝置與ASIC 的需求。如下圖三,其中其他ASIC包含訓練用與網通相關。

圖三. AI Server IC sale($M)

Source: Gartner;智璞產業趨勢研究所整理

通用GPU整體市場仍然是最大的,然而在未來幾年的成長率上,其他ASIC更值得期待。我們認為ASIC、GPU兩者各有優劣,將會在市場共同存在。若以產品需求來解釋AI從雲端往邊緣移動,我們相信在2025年將會有更多終端應用的ASIC會問世,使其成長率在未來幾年高於GPU。

- AI 應用產品輪廓越來越清楚,人形機器人最具話題性

- 還記得2023年底時世界充滿著「未來危機論」,不少分析報告指出 AI 將會取代許多職業,像是律師、辦公室職員、攝影工作、平面模特兒、編輯等職位的人員。來到了2024年底,我們發現AI 不但沒把人類踢出局,反倒是讓人類在工作中把使用AI的需求推到了一個新高峰。工作不只沒被AI取代,反而加深了在工作上的重要性。若以同樣正向的邏輯演繹,我們2025年認為將會有更多終端軟體或APP搭配著AI電子產品推出,讓AI應用產品不會只是在鍵盤上加入一個Copilot鍵,而是會有更多貼近生活的應用,像是讓AI更實用的APP在AI手機與筆電、能提出解決方案的手錶或手環、搭配XR的AI眼鏡或頭戴式裝置甚至更多新穎的產品。目前不論是Open AI或是大型CSP企業都陸續推出了類AI Agent (AI 代理)的服務,AI Agent讓終端的產品有更多想像空間。以Open AI對AI的發展定義來看,AI Agent為第三級[共五級],指的是能用感測器感知周圍環境,然後正確地採取相對應的行動甚至使用工具,做出決策的人工智慧。因此終端電子產品推出的方向會以:可以用AI提出計畫、解決問題的方向推出。其中,若任務牽扯到相關支付時,請AI Agent無縫的自行交易,會是一個需要克服但卻是意義非凡的里程碑。要克服的不只是身分認證、金融科技等技術層面的問題,還有使用者對AI的信任,我們認為這有機會在2025年看到這項里程碑實現。

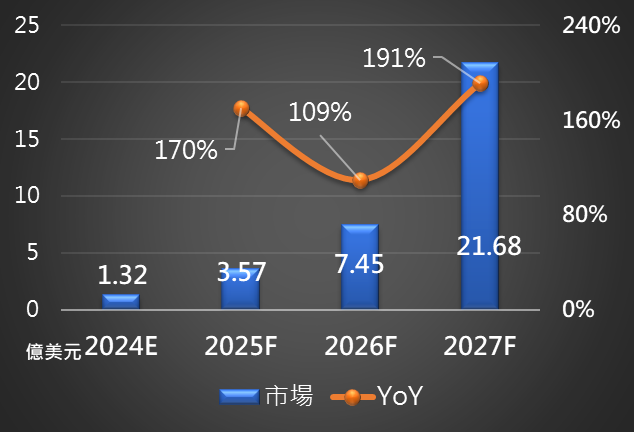

- AI Agent會直接讓人聯想到機器人等相關產品,這一整套系統也可以被放在機器人身上。把任務交給機器人,它可以透過感測器(文字、觸覺、視覺、聽覺)感知環境狀況,去產生完成任務的計畫,然後用文字、圖像,甚至是機械手臂來完成任務,這也是AI近期能帶動機器人產業未來發展的重點原因,尤其在人形機器人上。2024年眾多大廠推出人形機器人的相關的產品發表,Tesla執行長Elon Musk持續推出人形機器人Optimus;nVIDIA 執行長黃仁勳年底時從烤箱端新品的廣告!預告了迷你AI電腦Jetson基本上是便攜式的「大腦」,設計目的是讓機器人、工業自動化和其他硬體的開發者直接進行複雜的AI運算,而無需連接到遠端資料中心。還有Agility Robotics的Digit機器人提供的機器人即服務RaaS(Robot-as-a-Service)之服務,並收取每小時 30 美元費用等。基於2024年發展成果,我們認為2025年機器人領域會看到幾個重要現象,首先由於GAI的進步,機器人將可理解並準確執行人類的命令,從而使互動更直觀與流暢。特別在客服與醫療保健領域;接著,RaaS市場將快速成長,無需大量前期投資即可使用先進技術,中小企業將受益於此趨勢;最後也是最重要的,2025年全球大廠拚人形機器人量產,nVIDIA、Tesla、Open AI、Amazon、Honda等積極布局,同時傳出華為正聯合數家大陸企業測試人形機器人在不同場景的應用,也力拚2025年量產。預估2024~2027年全球人型機器人市場規模有望自32億美元成長至21.68億美元,CAGR 達154%,如下圖四。由於基期較低,2025年銷售的年成長率可達170%。台灣方面,目前仍以工業機器人為大主要營收來源,但我認為未來可憑藉著許多優勢切入人型機器人製造。

圖四. 2024~2027 全球人型機器人市場預估

Source: TRI;智璞產業趨勢研究所整理

<AI Server 將持續成長,紅利趨勢之焦點>

- CSP資本支出持續成長,AI Server持續帶動的產業紅利

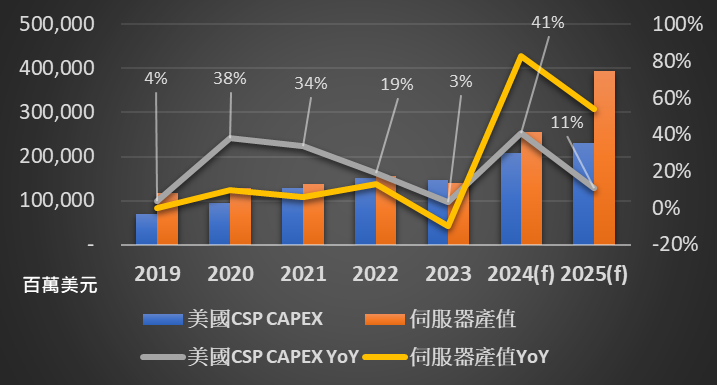

- 在過去兩年,因為AI基建帶動全球相關製造業的復甦,而其中基建的主要需求來自於全球CSP [Cloud Service Provider]企業的資本資出[CAPEX],根據Bloomberg市場預估北美四大CSP資本支出在2025年仍有11%的年增率,對照伺服器產值預估年增54%,如下圖五;

圖五. 美國四大CSP Capex與伺服器產值

Source: Bloomberg;智璞產業趨勢研究所整理

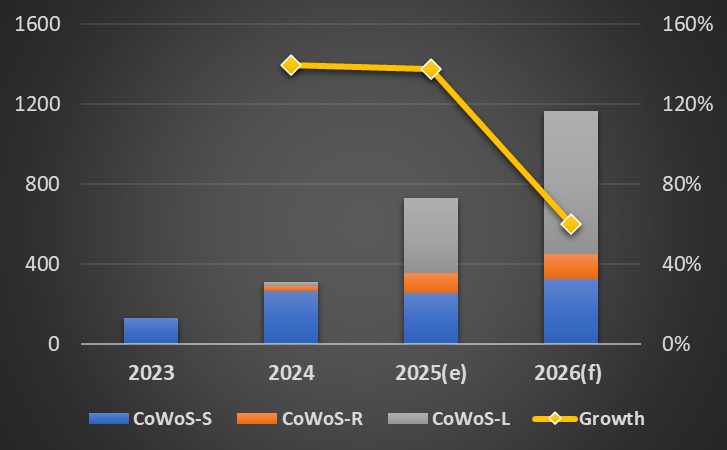

大摩[Morgan Stanley 摩根士丹利]預估2025年四大CSP企業大約有11%~15%的增長;Gartner預測相對樂觀,2025年四大CSP企業的CAPEX仍然有超過20%的增長。綜合各家預估,2025年四大CSP企業的CAPEX仍會有雙位數成長。因此2025年的AI Server供應鏈,如相關的設備材料、IP、大小IC[包含GPU、ASIC、HBM、MCU等]、製造與封裝、測試、被動元件、載板、電源電力、散熱、機櫃與滑軌等仍然會是關注焦點與商機所在。而在2025年AI Server供應鏈中,我們依然看好CoWoS[Chip on Wafer on Substrate]與先進封裝相關設備與材料的成長趨勢。主要有幾個原因,首先以產品路徑圖來看,目前主要與未來兩年新推出的AI晶片,對CoWoS高度依賴,未來五年仍然以年複合成長率50%成長。台積電董事長魏哲家於2024/10/17法說會上表示, CoWoS產能較 2023 年增加超過一倍,但仍供不應求。目前GPU再厲害,都需要大量的記憶體做搭配[HBM]且越是強大的GPU所需要的記憶體數量就越多,礙於資料量龐大需要縮短存算晶片的溝通距離,因此CoWoS是近幾年最合適的解決方案[以此發展態勢預估未來2026年開始會有客戶緩步轉到扇出型面板級封裝解決方案FO_PLP。不過現在討論還太早]。從目前我們推估的台積電CoWoS[S/R/L]出貨量來看,2025年有1.4倍的成長,如下圖六。

圖六. 台積電CoWoS 預估出貨量(kWPY)

Source: 智璞產業趨勢研究所

訂單到2025年第三季的能見度清晰,預計2025將全年產能滿載,最大客戶依然是nVIDIA占60.3%、第二大客戶AWS約佔14.2%、AMD、Broadcom、Marvell等仍有不小需求。由於持續供不應求,2024年第三季台積電加速將OS 訂單委外給日月光/矽品。由於樓地板面積和無塵室受限,我們認為台積電將與後段夥伴日月光密切合作建置CoWoS 產能。台積電將偏重打造CoW 產能,大部分oS 製程生產外包給日月光。oS 製程較類似傳統覆晶製程,在利潤率比較之下,CoW 相對較高。這種情況下台積電彈性更大也有更多產能可用來支援所有客戶需求。另外,由於CoWoS的供不應求,OSAT廠Amkor 首度取得nVIDIA 認證。最近台積電也宣布與Amkor 合作,預計瞄準台積電美國廠的訂單為主。因此我們看好2025年CoWoS與先進封裝相關設備與材料。

- 光通訊與交換器產業火熱趨勢持續至2025年

- 我們在2024年下半年看好光通訊的成長,在智璞官網發表了一系列相關技術與市場的文章,包含CPO、LPO、NPO等。由於光通訊產業不僅規格升級周期縮短、整體產業市場規模更是大幅提升,因此我們看好光通訊與交換器產業火熱趨勢持續至2025年。延續上一個趨勢,AI 應用使得未來電信與資料中心之數據傳輸量暴增,但資訊的傳輸效率卻無法跟上存算技術,如何優化網路傳輸效能已經成為另一不可忽視之因素。在LightCounting的報告指出,400G 規格成為主流以前,光通訊產業大概都是依循每五年進行一次規格升級之產業成長模式,2020 年之後隨著遠距以及雲端應用更為普及,該周期開始縮短。400G 規格在2020年快速被Data Center 市場所採用,2024 年後在AI 浪潮快速席捲全球之下,CSP 業者便開始送樣導入800G規格,以此態勢預計能在2026年看到6T的產品送樣測試。由此可見在CSP企業資本資出持續擴張情況下,傳輸的規格迭代速度已被強烈的需求動力所加速。細看市場脈動,800G資料中心交換器於2024Q4小量生產,2025年放量,其對應800G光模組[單通道100G*8已量產,價格預期將進一步下滑;單通道200G*4持續加速驗證中,預計有機會在2025年底放量],預期800G光模塊[插拔式]為2025年主要成長貢獻。根據市場情報分析,2025年將受惠於Microsoft、AWS等廠商陸續導入,全球800G光收發模組出貨量將成長至1,800~2,000萬套。1.6T光模塊[200Gx8]預期2025年小量出貨約400~450萬套,目前僅被nVIDIA、Google採用。傳統乙太網交換器解決方案因ASIC規格最高仍為800G,故無需使用1.6T光模組。由於VCSEL厚度有極限[200G 時EPI恐無法達成],在資料量持續上升的趨勢下,未來可能會由中長距離的EML或CW Laser所替代。以主流nVIDIA所配合的光通供應來看,據悉有兩條。一條是中際旭創,以單模光纖為主,採用EML或矽光CW Laser作為光源,適用於中長距離傳輸;另一條是Mellanox設計、Fabrinet代工,以多模光纖為主,採用VCSEL作為光源,適用於短距離傳輸。由於目前100G EML僅有Broadcom、Lumentum、Coherent、AAOI量產規模較大,不僅昂貴,lead time更是長達一年;而200G EML目前更是只有Broadcom、Lumentum宣稱具備生產能力,估計真實量產時間可能落在2025年下半年。因此在成本及交期考量下,1.6T光收發模組初期將全部採用單模矽光CW Laser。

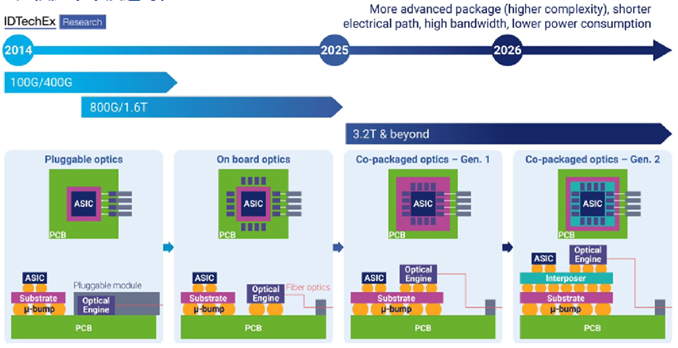

- 再來是過去一年光通訊領域的顯學:共封裝光學(CPO, Co-Packaged Optics),我們認為使用Si Interposer封裝的CPO,因要考量的元件與技術尚非常成熟,大約要等到2027或是nVIDIA的Rubin推出後才有明顯的機會,使用Substrate[ABF載板,SiP封裝]封裝,預期會在2T以上之交換器採用,預估會在2026年以後;而光模塊仍在PCB版上但傳輸距離被縮短的On Board Optics [或NPO],在2025年會有小批量的出貨。下圖七為IDTechX的光模組演進是意圖。

圖七. 光模組演進時程

Source: IDTechX

CPO主要推廣的廠商就是博通,從其規格走向、上游供應鏈業者動向來看,我們認為CPO 架構雖然已能應用至網路交換器上,但目前 [2024年底]尚未說服nVIDIA或其他CSP企業有成本上或效率上必要採用的動機,且傳統插拔式光通訊模組在1.6T規格前仍具較佳之性價比與維護成本優勢,因此我們對2025年交換器產品會大比例採用CPO 架構採保留態度。由於目前處理龐大數量資料的GPU、CPU 及其他ASIC 之間的傳輸仍以銅排線為主,不僅耗電量越來越大,同時也帶來越來越嚴重的散熱問題,CPO架構導入晶片之間傳輸不僅可大幅降低這類問題影響性,亦能進一步簡化傳輸介面結構,因此CPO取代傳統插拔式光模塊只是早晚的問題,但不會在2025年發生。

<全球最新科技趨勢>

- 量子電腦在2025年很有可能會有驚人突破

- 最後,我們看好2025年量子電腦的發展。聯合國在在2024年6月通過一項決議,正式宣布2025年為「國際量子科技年」(IYQST)。這項為期一年的全球性活動,將聚焦慶祝量子科學對於科技、文化和對自然界認知的重大影響,同時也紀念量子力學的奠基者如薛丁格、海森堡等人提出量子理論已滿百年。在2024年尾聲,量子電腦領域迎來了一項轟動性的突破,Google 加州聖巴巴拉(Santa Barbara)量子實驗室發表最新一代量子晶片 Willow 的研究測試成果,在全球科技圈投下了一顆震撼彈,該成果登上知名科學期刊「自然」(Nature)。這枚晶片雖然僅擁有 105 個量子位元[相較於目前 IBM 的量子電腦 Condor 擁有的 1121 個量子位元少了許多],卻能在五分鐘完成傳統超級電腦需要 10²⁵ 年(沒看錯,就是1後面跟著 25 個零那麼多年的計算時間)才能完成的計算任務。在這種特殊計算問題上本來就是量子電腦的強項,因此吊打傳統超級電腦應該不算啥新鮮事,差別只在計算時間是幾次方的區別,而這次的成果,我認為更重要的突破是展現出前所未有的量子誤差校正能力。

- 量子電腦的核心優勢源於兩大超能力:「分身術」和「心電感應」。「分身術」是來自於量子疊加的物理現象,有別於傳統電晶體不可逆且每個開關(電晶體)只有0或1,量子電腦可以同時處於0與1的狀態,以此堆疊累加後就非常適合複雜多樣的問題,像是解密等(可以簡單試想要猜出一組非常龐大的數字密碼,傳統超級電腦一次只能用一組去猜因此要猜很久,而量子電腦每次可以多組);另外「心電感應」是基於量子糾纏的物理現象,這就是世紀天才愛因斯坦始終不相信的:如鬼魅般的超距作用。量子糾纏將各量子位元所攜帶的資訊瞬間關聯起來,這些互相關聯的量子位元一起進行計算時就是平行運算。但凡事不可能完美,量子電腦的運算就像是在針尖上跳舞,只要小小的干擾就可能導致整個計算結果出錯,誤差校正因此成為量子電腦發展的最大挑戰之一。

- 我認為這次Willow發表的結果最需要被關注的部份,不是在贏過傳統超級電腦的計算時間,而是其突破了量子誤差校正的技術瓶頸。量子電腦或量子計算,因牽涉到量子力學等非常高度理論化的物理學領域,並融合實用科學的複雜性,難以一言以蔽之,智璞也計畫在2025年另闢專題來討論未來發展性。回到量子電腦2025的突破。儘管有人認為量子電腦將取代傳統超級電腦甚至削弱晶片產業的地位,但考慮到其特殊性質和應用限制,量子電腦與傳統超級電腦會比較像是互補的關係,就像目前5G與6G衛星通信網路的關係,會是一個各有所長、相生互補的情況。

量子電腦與計算一直被期待的應用主要在以下領域:

- 新藥研發和新材料開發具有革命性意義:傳統電腦在模擬大型的分子系統時,因計算資源需求呈指數級增長,面臨不可逾越的瓶頸,而量子電腦能大幅緩解這一挑戰,提供革命性的解決方案。

- 氣候變遷的研究和能源效率的最佳化模型:量子電腦在模擬複雜氣候系統和最佳化能源網路方面具有獨特優勢。特別是在開發新型電池材料、改進太陽能技術、推進核融合研究等領域,量子運算的優勢將變得尤為明顯。

- 破解密碼:有人說量子電腦是密碼專家的惡夢,量子運算對現有技術體系的最大威脅首先體現在加密系統領域。研究顯示,擁有約 1300 萬個量子位元的量子電腦,理論上可以在一天內破解比特幣的私鑰加密。雖然目前尚未做到,但這個潛在威脅已經引起了加密貨幣社群的高度關注。不僅是比特幣,現有的大多數加密系統都可能被強大的量子電腦攻破,就像拿城牆去擋坦克飛彈一樣。

在Willow展現出前所未有的量子誤差校正能力,這將是一場跨時代的技術革新,這告訴我們量子電腦將從理論走向實際應用的轉折點。此時,量子計算不再是實驗室中的夢想,而是開始影響現實世界的強大工具。因此我們研判2025年量子電腦會看到的重大事件與趨勢如下:

- 材料科學與化學模擬:在量子誤差校正能力提升,小型量子電腦將在催化劑與電池材料設計中發揮關鍵作用。

- 邁向容錯量子計算:如同前面所說,量子計算如同在針尖上面跳舞,錯誤是不可避免地。而容錯量子計算的目標是建構一個可以容忍一定數量錯誤的量子計算系統,即使在誤差發生的情況下,仍能執行長時間且可靠的量子運算。其核心來自於Willow實現量子糾錯技術,也就是前面所提的誤差修正,我們可能會看到早期版本的容錯量子計算原型。這可能意味著不再需要這麼多量子位元[IBM預計在 2025 年發布,將採用多晶片模組設計,擁有 1,386 個量子位元],小規模但穩定的量子處理器可用於持續運算,為未來的規模化鋪路。

- 雲端量子計算服務商業化:如果量子糾錯技術成功,其實換言之代表著能提供穩定的運算能力。不只少數企業或學術單位能夠有享有量子計算,預計會更多的企業能開始實驗性地使用量子計算解決問題。

- 全球各國或企業家大投資:由於Willow實現量子糾錯技術,會讓許多投資者認為商用或量產時程靠近,而擴大投資金額。

- 量子科技生態系統的加速:即使量子計算本身尚未大規模商業化,生態系統(例如量子軟體開發工具、量子模擬框架等)將進一步擴展,有機會帶動新一波龐大商機。