April_AI Optical Newsletter|OFC Three Optical Interconnection Protocols MSA on the Same Day: Landscape Reshaping Analysis

Author: Mr. Lin Weizhi, Executive Vice President, Ji-Pu Industrial Trend Research Institute

At the OFC (Optical Fiber Communications Conference) held in San Diego last month, it was rare that three differently positioned MSAs (Multi-Source Agreement) were simultaneously announced in the same exhibition period, XPO, OCI, and Open CPX. I think the significance of MSA is much more than a technical specification document, but an industry signal that when a hyperscaler is ready to purchase a certain technology on a large scale, there will be a business incentive for many vendors to sit down and work together to formulate a standard, so that the buyer can freely choose among multiple vendors without being bound by a single vendor. Therefore, the birth of MSA means that "something is really going to be purchased in large quantities". Therefore, a list of the three MSA agreements is as follows

- OCI (Optical Compute Interconnect) -A client-driven revolution in underlying protocols:由AMD、Broadcom、Meta、Microsoft、VIDIA、OpenAI 六大超大規模科技公司共同發起,OCI 所定義的 Scale-Up 場景,在光源技術上預計形成分層結構:短距機架內(<50m)由 VCSEL 或 MicroLED 主導,以極低的 pJ/bit 能效取代銅纜;稍長距離的跨機架段則由矽光子搭配 CW 外部雷射的方案承接。這兩個技術方向代表的,正是「銅轉光」拐點在 Scale-Up 場景的具體落地路徑——VCSEL 已有 Broadcom NPO 的量產實績(~1 pJ/bit),MicroLED 則由 Avicena 推進(<1 pJ/bit),功耗更低但仍在評估套件階段。然而銅線的退場不會是一刀切的。NVIDIA 本身同時是 OCI 的創始成員與 NVLink 銅線生態最大的受益方,這個身份上的矛盾,決定了它不會主動加速淘汰自己的護城河。NVLink DAC 銅纜在 <7m 距離的成本與延遲表現仍是最優解,且從演講中的產業觀察來看,200G/lane 是銅轉光的關鍵拐點——低於這個速率,DAC/AEC 在成本上仍具競爭力,而目前主流仍在 100G/lane 世代,意味著銅線還有 1–2 個世代的使用空間。因此,銅光並進的局面預計在 200G/lane 成為主流之前(約 2027–2028 年)仍將持續,轉換速度取決於三個條件同時成熟:VCSEL/MicroLED 完成系統級可靠性認證(FIT 值與長時間 BER 測試)、OCI 標準在跨廠商互通上建立足夠的生態系信心,以及各 hyperscaler 願意承擔從 NVLink 銅線切換至開放光互連的遷移成本。

- XPO(Xtra dense Pluggable Optics)-為可插拔模組爭取生命週期的工程突破:XPO 由 Arista 主導、45 家廠商共同參與,是三大協定中最貼近現有光模組產業生態的一個。它不試圖顛覆 CPO 路線,而是以超高密度設計填補 CPO 大規模普及前的市場空缺,換句話說是幫插拔架構的產品壽命延續。1 個 XPO 模組取代 8 個 OSFP,前面板密度提升 4 倍,同時強制整合液冷冷板。XPO 還支援 LPO(Linear Pluggable Optics)低功耗模式,移除 DSP 以降低功耗與延遲,但保留了熱插拔的可維修優勢,這正是 Arista 在與 NVIDIA CPO 路線競爭中的差異化賭注。

- Open CPX(Co-Packaged Optics Express)-讓 CPO 引擎可以被更換的標準化嘗試:Open CPX 由 Coherent、Marvell 等元件廠主導,聚焦於解決 CPO 最大的商業障礙,光引擎損壞後整機報廢的維修問題。協定目標是定義標準化的光引擎插槽,讓 CPO 引擎在不停機情況下可插拔更換,同時維持共封裝架構的低功耗優勢。這個「可維修的 CPO」定位,試圖打破 CPO 和可插拔模組之間的非此即彼,為資料中心運維商提供一條更務實的過渡路徑。然而插槽介面本身會引入額外的損耗與公差等問題,如何在「可維修性」與「訊號完整性」之間取得工程平衡,是 Open CPX 量產時程(2027–2028)較晚的主因。

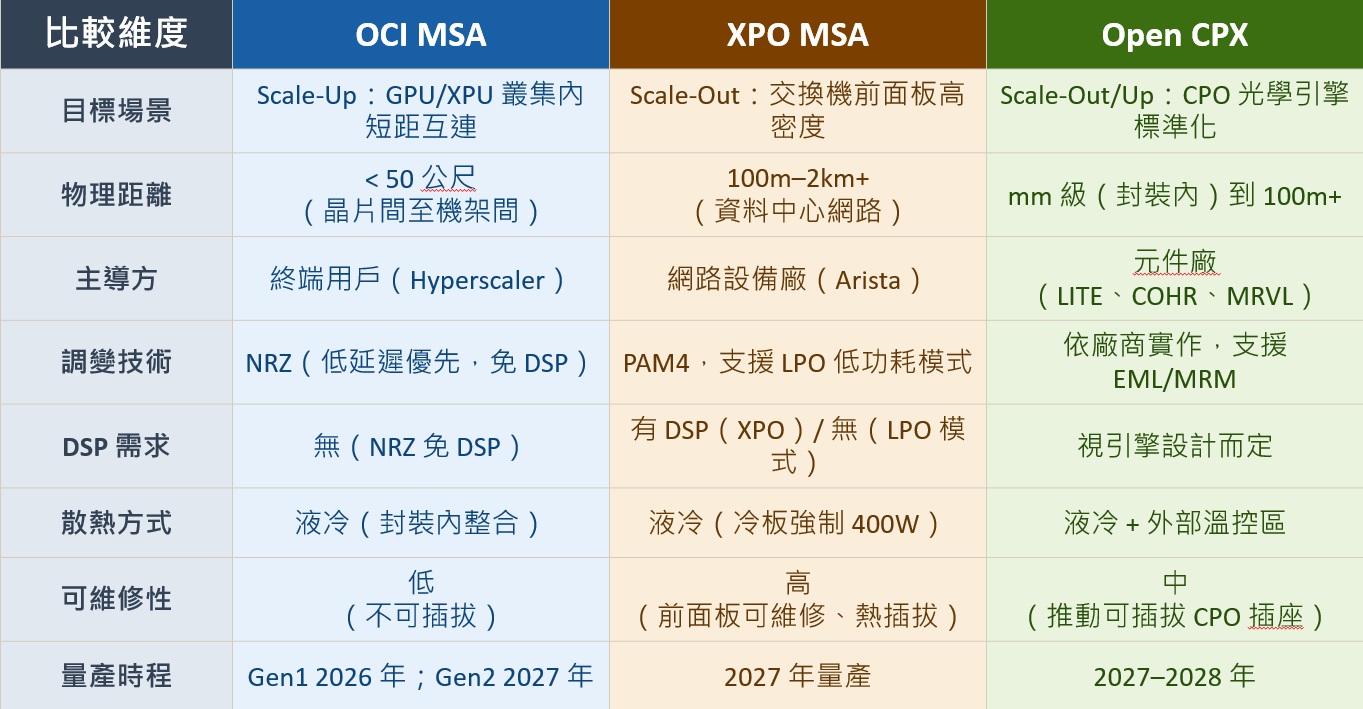

表一、三大MSA 協定彙整

Source OFC, 智璞產業趨勢研究所整理

Organizational Definition: The Essential Differences among the Three Major Routes

繼續向下延伸討論,這三大 MSA 協議並非相互取代的競爭關係,而是針對不同互連場景的分工,如下表二。另外整理一些這三個技術的核心問題。

表二、三大協議之技術比較表

Source OFC, 智璞產業趨勢研究所整理

- :為何 OCI 選擇 NRZ 而非主流的 PAM4?OCI 選擇 NRZ(Non-Return-to-Zero)而非可插拔光模組主流使用的 PAM4,背後邏輯清晰:在 Scale-Up 場景中,GPU 訓練任務對延遲極度敏感。PAM4 所需的複雜 DSP 等化處理、CDR 時脈恢復以及 FEC 前向糾錯,合計會增加 50–200 奈秒的固定延遲,對每次梯度迭代都須全節點同步的 AI 訓練工作負載而言,這是不可接受的代價。NRZ 訊號結構更簡單、免除 DSP,以略低的頻譜效率換取更短的傳播延遲與更低的系統功耗,符合 hyperscaler 在 Scale-Up 場景的核心需求。

- XPO 強制液冷,既是優勢也是挑戰?XPO 規格要求每個模組支援 400W 液冷冷板,這是它突破傳統 OSFP 密度上限的關鍵——風冷的散熱天花板限制了可插拔模組的功率密度,XPO 藉由整合液冷冷板,從根本上解除了這個物理限制,才能在 1U 空間內達到8T 的交換容量。然而,液冷強制化也帶來了不可忽視的部署挑戰。現有資料中心大多為風冷架構,部署 XPO 意味著必須同步改建液冷管路基礎設施,初期資本支出顯著提高。換言之,XPO 的推廣速度,一定程度上取決於資料中心液冷改建的進度,而非光模組技術本身的成熟度。

- Open CPX 的「可插拔 CPO 引擎」在技術上如何實現?傳統 CPO 是將光學引擎(Optical Engine)與交換器 ASIC 直接共封裝,電氣訊號走封裝內的毫米級距離,換取極低插入損耗和功耗;但這也代表光引擎與主晶片「生死與共」——光引擎故障就意味著整個封裝體報廢。Open CPX 的解法,是定義一個標準化的插槽介面(socket interface),讓光學引擎以類似「插卡」的方式嵌入封裝基板,保留短距電氣連接的能效優勢,同時讓引擎可以被獨立抽換。技術上的核心挑戰在於:插槽介面本身會引入額外的電氣損耗和機械公差,需要在「可維修性」與「訊號完整性」之間取得精細的工程平衡。這也是 Open CPX 目前量產時程(2027–2028)晚於 OCI 和 XPO 的主要原因。

Who will be affected? Impact Scope Analysis

OCI 對 AI 互連生態的結構性衝擊:其最深遠的影響,在於它的「協議無關性」設計哲學。傳統上,nVIDIA 的 NVLink 是 GPU 叢集內互連的事實標準,採用 NVLink 的系統只能用 nVIDIA 的 GPU。OCI 的出現,為 AMD、Intel 等其他廠商的加速器提供了一條打破壟斷的道路——只要支援 OCI 標準,不同廠商的 XPU 可以在同一個叢集內共存。OpenAI 在聲明中稱「OCI 是邁向 AGI 的關鍵」,背後是對互連標準化的政治訴求:避免被單一晶片廠鎖定,保持對多廠商採購的彈性。這一訴求,對整個 AI 晶片生態系的競爭格局影響深遠。接著,XPO對傳統可插拔光模組市場(OSFP / QSFP)的衝擊,我認為XPO 不是在消滅可插拔模組,而是延續定義了「高端可插拔」的規格邊界:1 個 XPO = 8 個 OSFP,密度提升 4 倍。對於傳統 OSFP 廠商,影響分為兩個層次:短期(2026–2027),800G OSFP 仍是主力出貨品,XPO 量產前需求不減;中期(2027–2028),若 XPO 快速滲透,中低端光模組廠商面臨 TAM結構性萎縮,因為「8 個模組被 1 個 XPO 取代」,單位出貨數量下降,ASP(平均售價)雖提高,但不具備 XPO 整合能力的廠商可能被淘汰。最後是,Open CPX 的特殊意義:讓 CPO 可以被維修。Open CPX 解決了 CPO 長期被詬病的核心問題:不可維修性。傳統 CPO 將光引擎與交換器 ASIC 封裝在一起,一旦光引擎故障,整台設備就需要換新,在動輒數萬美元一台的超高密度交換器面前,這是重大的運維風險。Open CPX 定義了「可插拔的 CPO 引擎插座」,讓光引擎可以在不停機的情況下被更換,兼顧了 CPO 的低功耗優勢與傳統可插拔模組的可維護性。

Supply Chain Impact: Positive and Negative Impact Analysis

- 正面影響:

- InP 磊晶與雷射廠迎來結構性需求爆發:三大 MSA 的光互連需求都繞不開雷射光源。OCI 需要 CW(連續波)雷射搭配矽光子調變器,Open CPX 的 ELSFP(外部可插拔雷射模組)是 CPO 架構的標準外部光源,XPO 模組則需要 EML(電吸收調變雷射)或 DFB 雷射。供給端,Lumentum 和 Coherent 已獲 NVIDIA 各 $20 億戰略投資、承諾擴產;台灣的聯亞光電(InP 磊晶片)和華星光(CW 雷射)則作為關鍵上游受益。值得注意的是,目前 200G/lane EML 晶片已出現嚴重短缺,需求為可用供應量的約 2 倍,掌握磊晶產能的廠商具有顯著的議價能力。

- FAU、光纖陣列與封裝測試設備需求倍增:無論是 OCI 的 CPO 架構、Open CPX 的光引擎插槽,還是 XPO 的高密度模組,都需要精密的光纖陣列單元(FAU)將光訊號從封裝引導至外部光纖。台灣的上詮光纖已是台積電 COUPE 平台的認證 FAU 供應商,波若威則與 NVIDIA 共同開發 Shuffle Box 光纖配線套件。封裝測試設備方面,旺矽的晶圓級光電同測設備、萬潤的光耦合自動化設備,都因三大 MSA 帶動的量產驗證需求而預期出貨大幅成長。

- 矽光子代工與台積電 COUPE 的壟斷確立:矽光的需求非常的吃緊,目前以Tower、GF、SilTerra等為主。OCI 規範晶片間光互連的訊號協定,Open CPX 需要矽光子 PIC 光引擎,兩者均推動矽光子製程需求,而 nVIDIA 在其 OCI 相容的 CPO 實作中選用 MRM 調變器,使得台積電 COUPE 平台成為核心代工載體;Open CPX 需要矽光子 PIC 光引擎,連 XPO 的高端實作也逐步導入 SiPh PIC。這三個方向同步收斂到台積電的 COUPE 平台。以65nm SOI 製程(實際推估製程節點更先進)整合EIC與PIC、並透過 SoIC-X 3D 混合鍵合實現高度整合的代工解決方案。nVIDIA 和 Broadcom 的 CPO 路線均採用 COUPE,三大 MSA 標準化後等同於為 COUPE 提供了多路需求支撐,台積電不僅是代工廠,更是整個光互連生態的基礎設施提供者。

- 資料中心液冷基礎設施加速普及:XPO 以強制液冷作為規格要求,Open CPX 的光引擎需要獨立溫控區域,OCI 的共封裝架構也整合液冷設計——三大 MSA 一致指向「風冷時代的終結」。這對液冷連接器廠商(如 Molex、Amphenol)、冷卻液管路廠商及資料中心建設商而言,是一個由標準化驅動的新增 CAPEX 需求,且需求確定性遠高於過往的預測性投資。

- 負面影響:

- 傳統中低端光模組廠的 TAM 結構性萎縮:XPO 以「1 個模組 = 8 個 OSFP」的設計,直接壓縮了傳統 OSFP 的出貨數量。對於沒有能力升級至 XPO 整合等級的中低端光模組廠商,市場空間將出現結構性收縮:單位出貨量下降,而 ASP的提升又被少數具備 XPO 開發能力的廠商吃走,兩端受壓。旭創、新易盛等中國大陸光模組廠的技術實力不容小覷,旭創在 OFC 2026 現場已展出 XPO MSA 封裝模組,顯示其跟進高端規格的積極態度,且中國龐大的本土 AI 基建需求為這些廠商提供了穩固的出貨基礎。真正的挑戰在於地緣政治層面:美國出口管制若持續收緊,其取得先進 DSP 晶片(Broadcom、Marvell)與關鍵雷射器的管道可能受限,進而影響在西方市場的長期競爭能力。

- DSP 晶片廠在 Scale-Up 與 Scale-Out 的分化發展:OCI 在 Scale-Up 短距互連場景採用 NRZ 免 DSP 架構,使特定場景下的 DSP 需求減少;然而這並不代表 DSP 整體市場受到壓制。Scale-Out 骨幹網路隨著調變格式從 PAM4 向 PAM6/PAM8 演進,訊號處理複雜度只增不減,DSP 在等化、CDR 與 FEC 上的角色反而更加關鍵。Marvell 與 Broadcom 同時布局矽光子光引擎業務,是主動擴大市場版圖,而非被動防禦——NVIDIA 對 Marvell 的 $20 億戰略投資,正是對其在 DSP 與光互連整合能力上的雙重肯定。更精確的描述是:DSP 市場正在分化,Scale-Up 短距場景需求趨緩,但 Scale-Out 高速場景的 DSP 價值持續提升,整體 TAM 仍有成長空間。

- 無矽光子製程能力的代工廠被系統性排除:矽光子需要特殊的 SOI製程,以及鍺(Ge)矽光電二極體、MRM 調變器等特殊元件的整合能力,一般邏輯或記憶體代工廠無法直接轉用現有產線承接。三大 MSA 的標準化,等於為台積電 COUPE 設立了一道隱性的技術壁壘,讓沒有矽光子製程能力的代工廠在此波光互連浪潮中幾乎毫無切入機會。三星雖宣布 2029 年推出 Turnkey CPO 服務,但預估已落後台積電三年,在關鍵客戶認證和量產良率上面臨極高追趕門檻。

最後,三大 MSA 同日問世,最重要的信號不在於哪個標準更優秀,而在於整個產業已對「光互連是 AI 基礎設施必要條件」這件事,取得了跨陣營的共識。OCI 定義了 AI 叢集內部的光互連底層協議,其「協議無關性」設計更具深遠的政治意涵——為打破 NVLink 專有生態壟斷提供了制度性出口;XPO 延長了可插拔方案的生命週期;Open CPX 解決了 CPO 的可維修痛點。三者共同拉高了整個光通訊產業的規模下限。

對於台灣供應鏈而言,三大 MSA 帶來的不是選擇題,而是加法題:矽光子代工、InP 磊晶、FAU 光纖陣列、封裝測試設備,每一個環節在三大標準框架下的需求都同步成長。然而這波成長並非所有廠商雨露均霑,是技術整合能力不足的中低端模組廠、以及在地緣政治壓力下取得關鍵元件受限的廠商,將面臨被結構性排除的風險。能否在 2026–2027 的量產驗證窗口內完成技術認證與客戶導入,是決定各廠商能否真正受益的分水嶺。

April_Virtual Money Feature|Breaking and Reinventing the Hazard Myth: The Bitcoin Revolution from the US-Iraq War

April_Virtual Money Feature|Breaking and Reinventing the Hazard Myth: The Bitcoin Revolution from the US-Iraq War 四月_AI 跟單交易如何重塑加密市場

四月_AI 跟單交易如何重塑加密市場