Industry Trend Report|Intel and Global Key IC Manufacturers 2022 H1 Performance and H2 Outlook (Up)

As the world's major IC design companies announced their Q2 revenue, most of the market has already set its sights on the second half of 2022 and even the first half of 2023, and one of the issues that the market is most concerned about is the impact of inflationary pressures and the U.S.-Russia war on the global consumer market. 2021, due to the serious shortage of semiconductor production capacity to bring about a price increase in 2021 is certainly a very bright report card for IC designers, but in today's view, the global climate in 2022 is driven by a number of external factors, making the consumer market. However, the global economy in 2022 will be driven by many external factors, making the atmosphere of the consumer market extremely sluggish, and the consumer electronics and personal computer markets are generally poor, causing the related chip inventory level to rise significantly. Instead, there will be a few happy families and a few sad families.

觀察全球IC設計業者在過去幾年的發展,國際一線大廠大多致力於市場風險的分散,透過收購或是另外投入諸多垂直應用的作法,減少景氣波動連動到消費性電子市場的影響,更白話的說,國際一線大廠希望走得是細水長流。反觀台灣主要的IC設計業者,過去大多與消費性電子有較為緊密的連動關係,儘管近年來嘗試朝車用、工業乃至於伺服器領域發展,但大多的轉型成果依然有限,以面板驅動IC業者而言,如聯詠與奇景皆已在第二季繳出年衰退的成績單,而台灣IC設計龍頭聯發科原先預計2022年全年度營收成長可望突破20%,但隨著客戶庫存不斷增加,修正庫存已是不可避免的走向,聯發科已經確定略為下修全年度營收,年成長率不足20%。本報告分上、中、下將重心放在全球主要的IC設計業者,以及半導體龍頭Intel,近期的營收表現與庫存狀況,最後探討2022年下半年的市場走向。

Intel

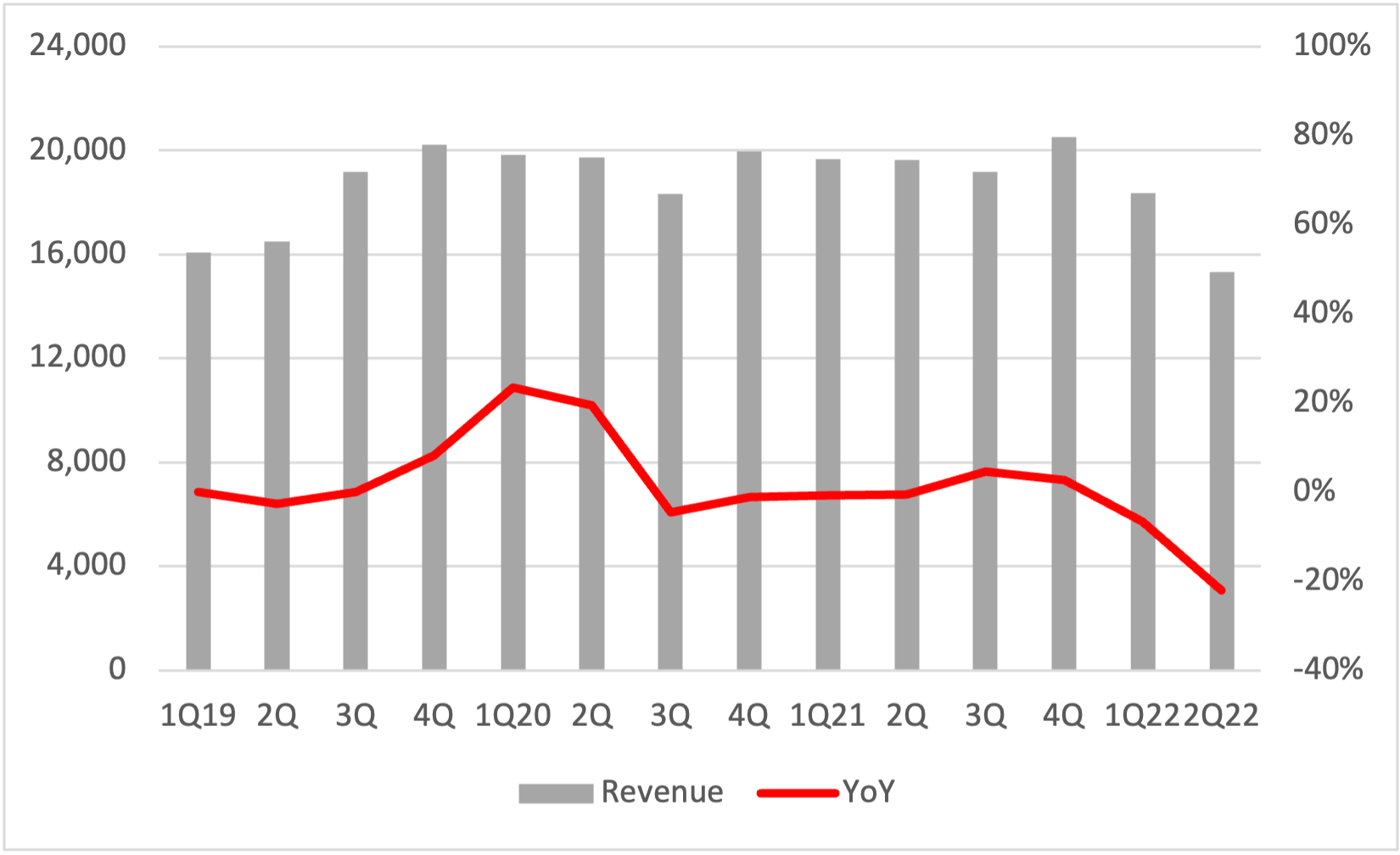

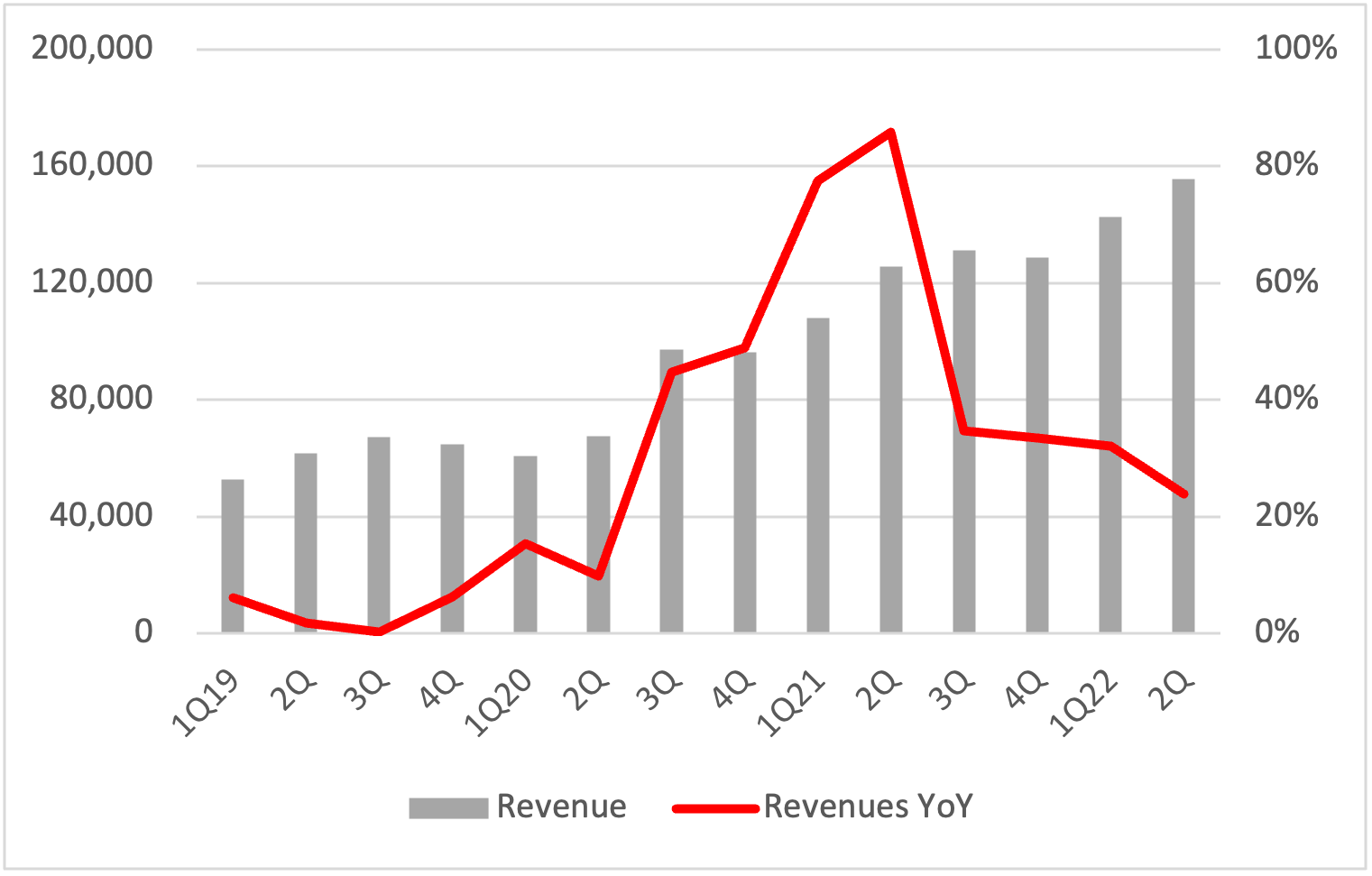

Pat成為新任Intel執行長之後,便著手推出許多重要策略,其中最重要的,莫過於IDM 2.0,這包含了同時發展多個先進製程節點,強化晶圓代工能量,以及培養完整的生態系統等,但礙於Intel本身是IDM類型的半導體業者,從設計、製造到封測,各部門之間的合作必須相當緊密,只要單一部門出錯,就極有可能連累整體企業發展不順,單以Intel在2022年的營收表現來看,的確狀況不佳,尤其是第二季營收更是出現了難以想像的雙位數年衰退的表現,年衰退為22%,毛利率更是一口氣降到四成以下,為36.5%。

圖一. Intel營收表現

Unit: millions of dollars

Source:Intel, 智璞整理

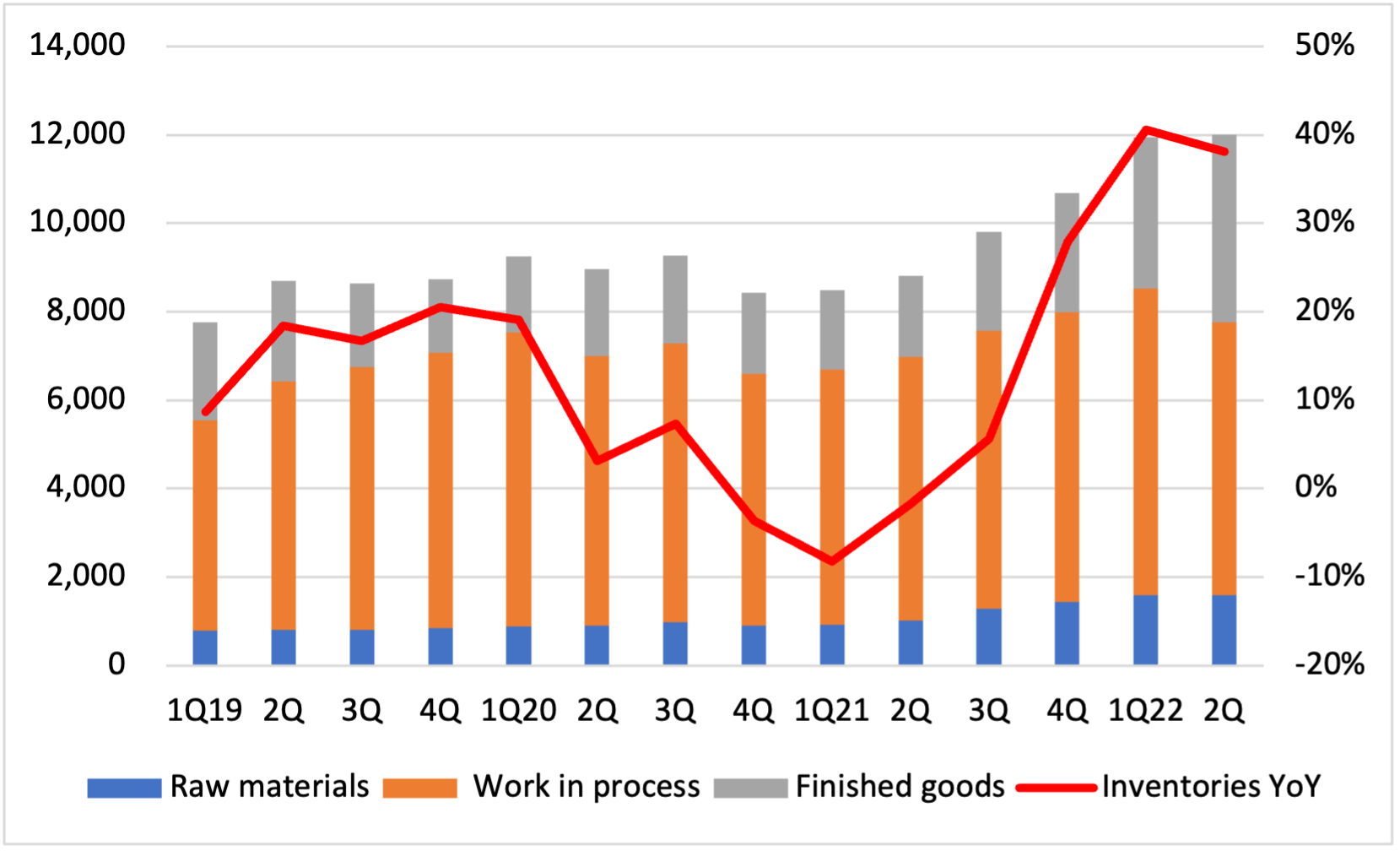

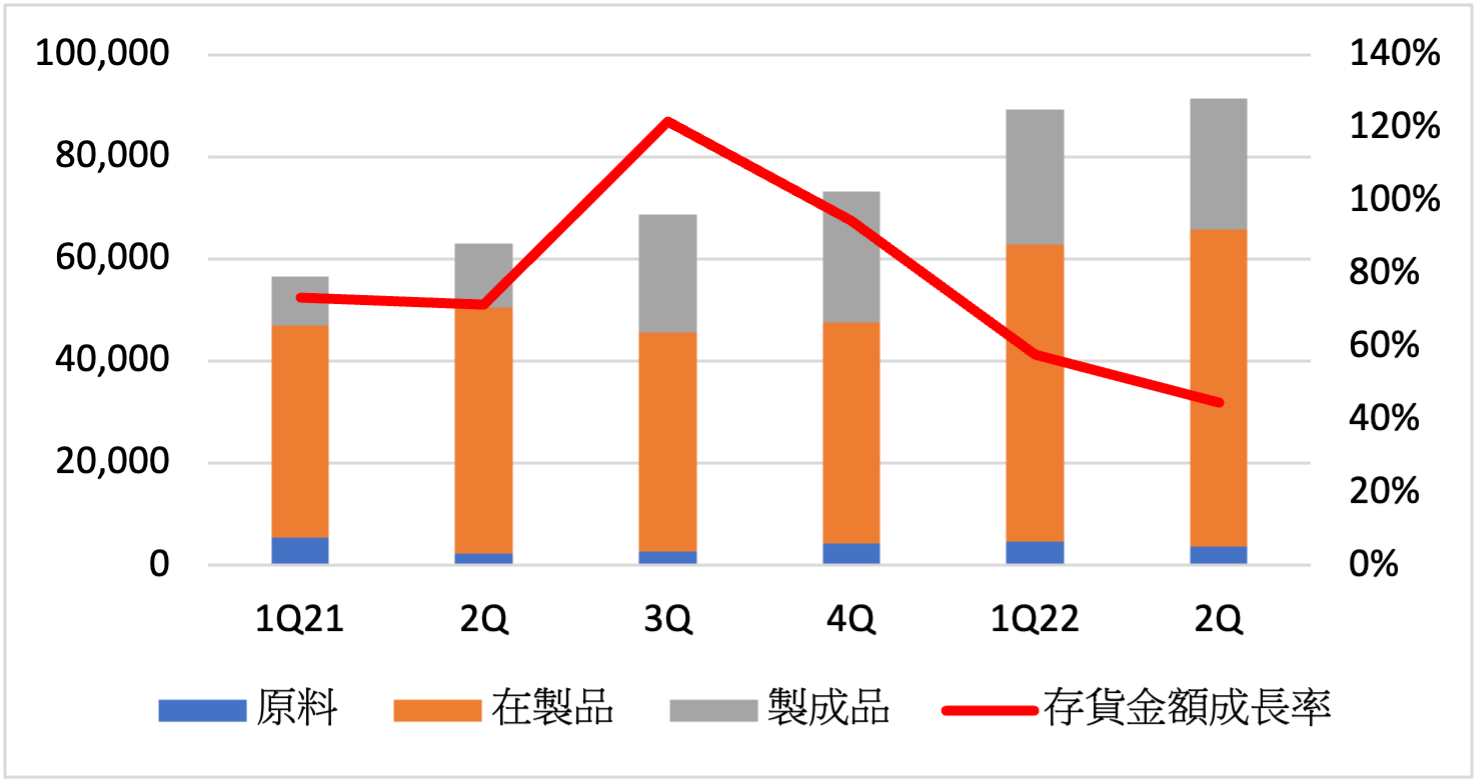

究其原因在於AMD不斷在瓜分Intel在桌機、筆電與伺服器市佔率,尤其是時序已進入2022年後,後疫情時代對於筆電與桌機需求已不若2021年來得強勁。另外值得注意的是Intel將IFS(Intel Foundry Service)業務加以獨立出來,以第二季營收表現年衰退53.8%,第一季則是年成長174.8%,這亦能想見Intel在晶圓代工相關業務的發展,仍不是相當穩定。在存貨金額(Inventory)方面,Intel在第二季的庫存金額來到121.74億美元,該金額應是Intel有史以來極為罕見的新高紀錄,對比2021年同期,成長38.1%。但眾所皆知,存貨亦可分為原料、製造中(亦可視為半成品)與最終產品,觀察Intel在最終產品在存貨金額比重,出現了明顯增加的情況,最新一季的比重來到38.1%,換言之,Intel在接下來的庫存去化預料將會花費較長的時間。

圖二. Intel存貨金額與年成長率變化

單位::百萬美元

Source:Intel

Qualcomm與MTK(聯發科)

Qualcomm與聯發科一直以來在全球4/5G智慧型手機都是主要的競爭對手,儘管2022年全球智慧型手機的成長動能陷入困境,但觀察Qualcomm與聯發科在今年上半年的營收表現,仍有相當不錯的表現。

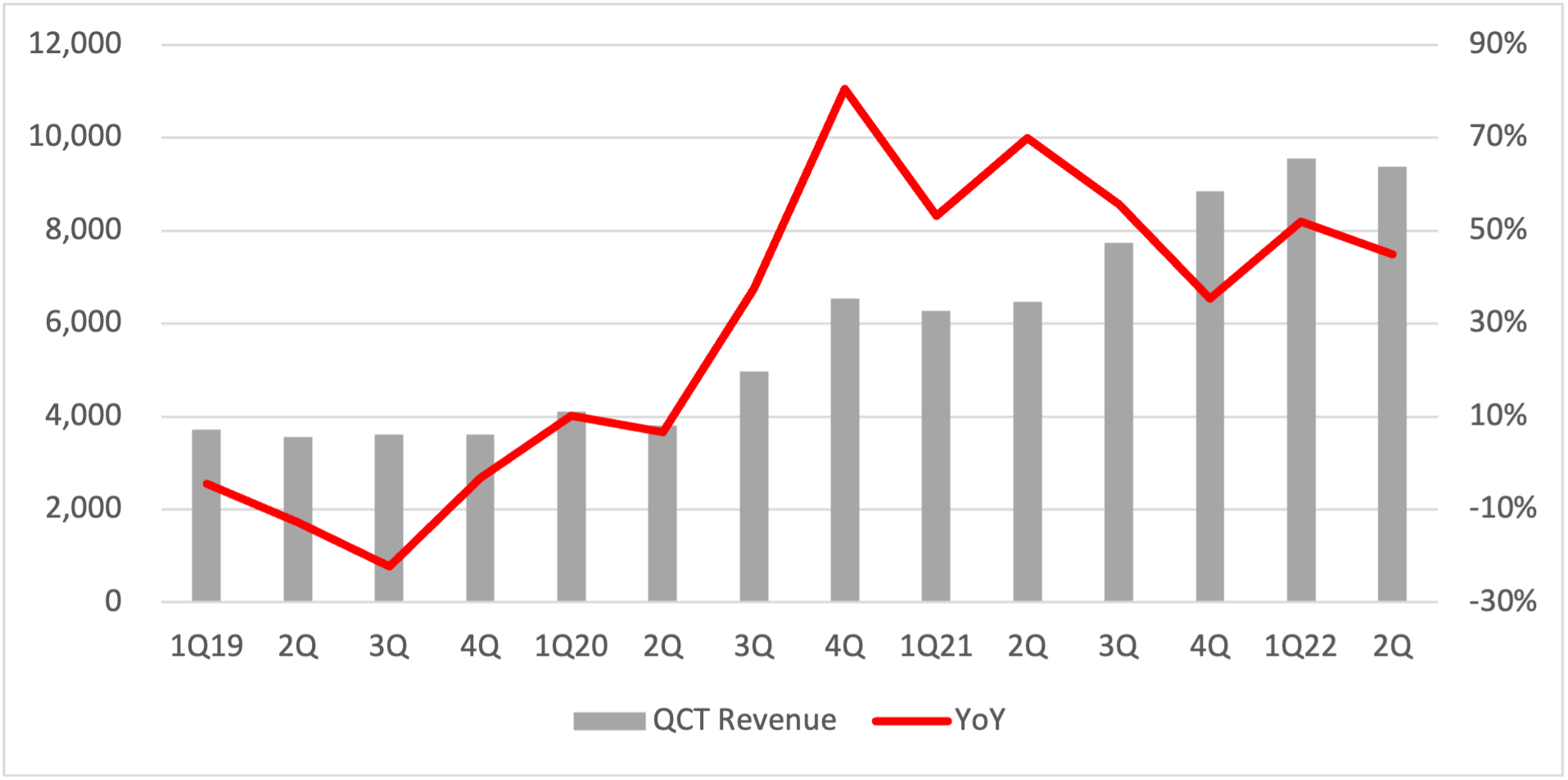

Qualcomm(QCT)在第二季繳出44.9%的年成長率,綜觀旗下的手機、RF、車用與物聯網等營收,都有穩定的成長表現。其中手機仍然保持高度的成長動能勢,單以此一部門的營收近六季的年成長,就有五個季度超過50%,2022年第二季更繳出59.2%的年成長率。Qualcomm之所以能有如此亮眼的表現,原因在於Qualcomm在2021年前後,便將目光放在Android旗艦與高階手機市場,儘管Qualcomm在中階與中低階市場仍有其份額,但面對聯發科的強勁攻勢,顯然Qualcomm在面對對手競爭時,選擇了報酬率較高的市場。其次,Apple在2022年所發布的新機,其5G Modem仍然是採用Qualcomm的解決方案,加上Apple在近年的手機市場也保持穩定成長,因此能為Qualcomm挹注第二季乃至第三季的營收。

圖三. Qualcomm(QCT)營收表現

Unit: millions of dollars

Source:Qualcomm

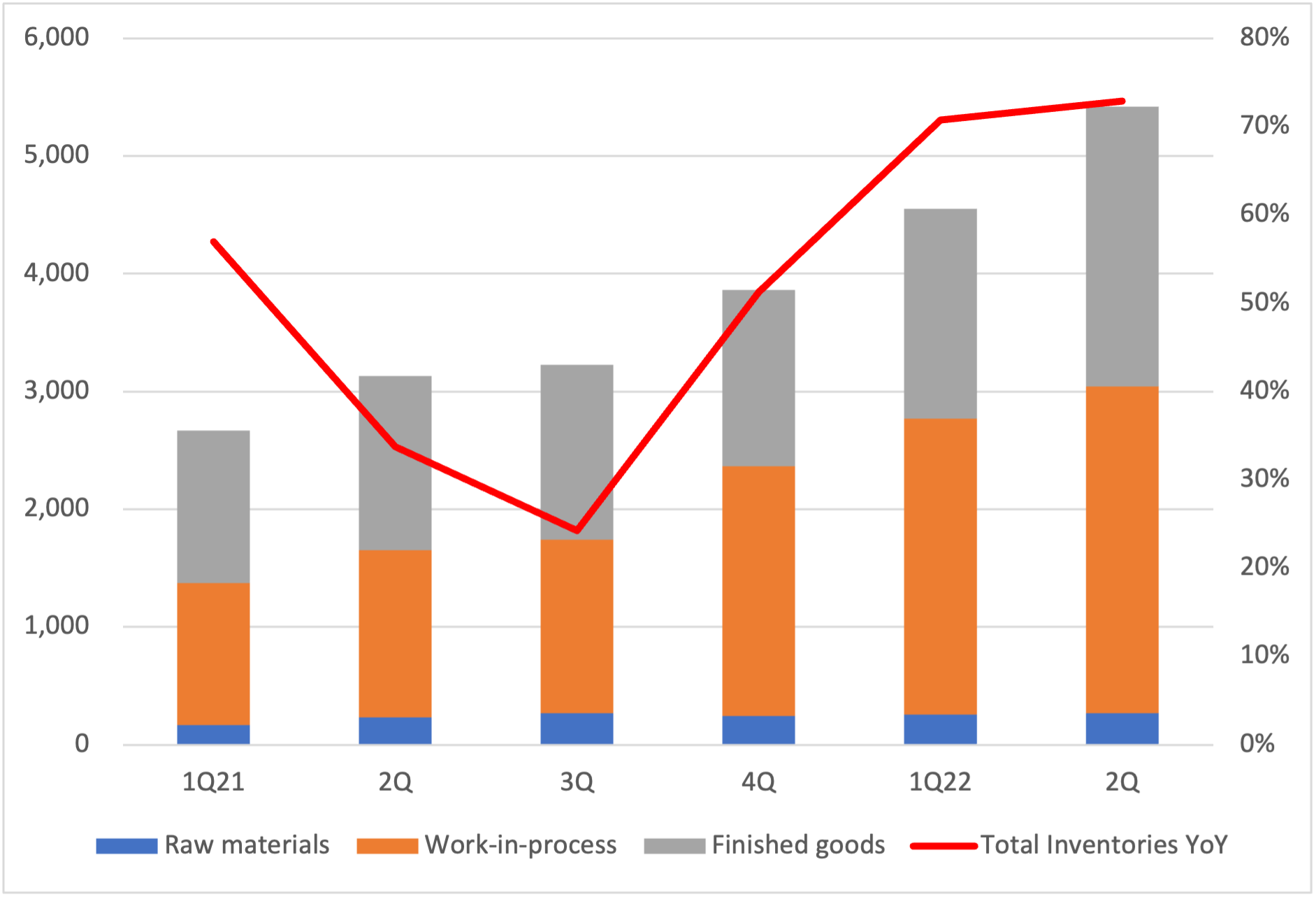

但如果進一步觀察Qualcomm的存貨狀況,的確也可以看到有相當明顯的成長,第二季的存貨金額來到54億美元,對比2021年同期,成長72.9%,此一金額也是近年來新高。

圖四. Qualcomm存貨金額

Unit: millions of dollars

Source:Qualcomm

聯發科在第二季繳出年成長23.9%的成績單,唯獨毛利率的部份略為下滑,對比第一季突破50%,第二季則是回到49.3%的水準。聯發科近年來在智慧型手機市場的積極度相當高,從高階到低階市場,無不積極分食Qualcomm既有的市佔率,加上旗下本就有立錡子公司,專注於電源管理領域,近年因為八吋廠晶圓廠嚴重產能不足,晶片漲勢不斷,所以電源管理領域的營收自然也水漲船高,挹注了聯發科整體的營收表現。而聯發科的第二季存貨金額也一舉突破新高,達914億新台幣,對比2021年同期成長44.8%。

圖五. 聯發科營收表現

單位:百萬新台幣

Source:聯發科

圖六. 聯發科存貨金額變化

單位:百萬新台幣

Source:聯發科

目前聯發科在2022年全年度的營收成長預估,約莫為接近20%,依照上半年營收以及聯發科第三季的營收預測的年成長亦是成長的情況下,預估聯發科將於第四季進入庫存修正的階段,就聯發科第二季法說會所透露的內容看,客戶的庫存修正為短期現象,長期而言仍然看好如數位轉型這波浪潮有助半導體穩定成長的走向,所以對於客戶所帶來的庫存調整的營運。

You may have interesting articles:Intel與全球重點IC大廠2022年上半年表現與下半年展望 (中)

-For more information, please clickContact Us -

Industry Trend Report|Third Semiconductor Development: Competitive Relationship among Major IDMs (Next)

Industry Trend Report|Third Semiconductor Development: Competitive Relationship among Major IDMs (Next) Industry Trend Report|Intel and Global Key IC Makers 2022 H1 Performance and H2 Outlook (Chinese)

Industry Trend Report|Intel and Global Key IC Makers 2022 H1 Performance and H2 Outlook (Chinese)