Industry Trend Report|Impacting the Future of the Technology Industry Compound Semiconductors Play an Indispensable Role

Compound semiconductors are semiconductor materials composed of atoms of two or more elements, mainly from the III-V, II-VI, and IV-IV groups of the Periodic Table. Common binary compound semiconductors include GaAs, GaP, InP, and GaN from III-V, CdSe, CdTe, and ZnSe from IV-IV, SiC and SiSe from IV-IV, and SiC and SiMe from IV-IV. ), Cadmium Telluride (CdTe) and Zinc Selenide (ZnSe) in Groups II-VI, Silicon Carbide (SiC) and Silicon Geode (SiGe) in Groups IV-IV, and Aluminum Gallium Arsenide (AlGaAs), Aluminum Inductance Arsenide (AlInAs), Aluminum Nitride (AlGaN), Aluminum Phosphorus Gallium Phosphide (AlGaP), Indium Nitride (InGaN), Cadmium Zinc Telluride (CdZnTe) and Zinc Nitride (CdZnTe) in Groups II-VI, and in Groups II-VI, Silicon Carbide (SiC), Phosphorus Input (InP) and GaN, Cadmium ZnTe and CdZnTe. CdZnTe) and mercury cadmium telluride (HgCdTe). Gallium arsenide and phosphor are generally categorized as second-generation semiconductors, while third-generation semiconductors are gallium nitride and silicon carbide. Comparisons of the various semiconductor materials are shown in Table 1, with an emphasis on the third-generation semiconductors, which are the ones that have attracted a lot of attention in the market and are experiencing the best growth.

表一、各世代半導體材料比較表

資料來源:PIDA;智璞產業研究院整理,2022/07

晶圓/磊晶市場成長迅速

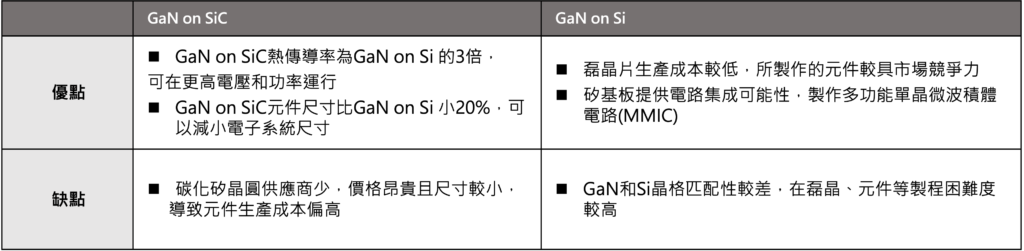

化合物半導體的商業活動主要是晶圓/磊晶與元件等兩大市場。根據市調機構的報告指出,2020年全球化合物半導體晶圓/磊晶市場規模為10.02億美元,預估至2025年將成長至20.46億美元,年複合成長率達15%,其中氮化鎵與碳化矽的年複合成長率各為23.9%、13.9%。在晶圓/磊晶部分,氮化鎵單晶生長難度很高,於是元件製作係採用異質磊晶片,除了LED是使用藍寶石為基板的磊晶片外,射頻元件主要採用導熱性、絕緣性與晶格匹配佳的GaN on SiC磊晶片,功率元件因為尺寸較大且需與矽元件爭奪市場,所以採用價格較低的GaN on Si磊晶片,各優缺點如表二所列;由於對成膜品質控制較容易,碳化矽元件製作則通常使用碳化矽晶圓為基板的磊晶片。

表二、GaN on SiC與GaN on Si的優缺點比較表

資料來源:智璞產業研究院整理,2022/08

carbonizesilicon (chemistry)與氮化鎵的元件市場成長驚人

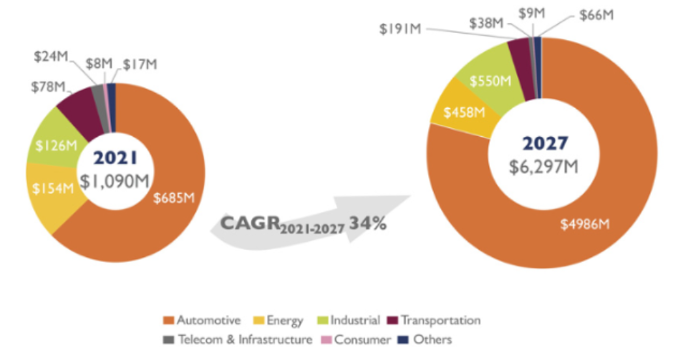

目前化合物半導體主要製作光電、功率與射頻等元件,應用於電源控制、無線通訊、光感測、太陽能、光通訊等多種領域。碳化矽元件可耐600伏以上電壓,是功率元件理想材料,廣泛應用於車用電子、電力設備等領域,根據市場研究機構Yole Développement的報告指出2021年全球碳化矽功率元件市場規模為11億美元,預估2027年成長至63USD billion, compounded annual growth rate34%,占比最大是車用市場,如圖一所示。

圖一、2021~2027年全球碳化矽功率元件市場規模預估

資料來源:Yole Développement

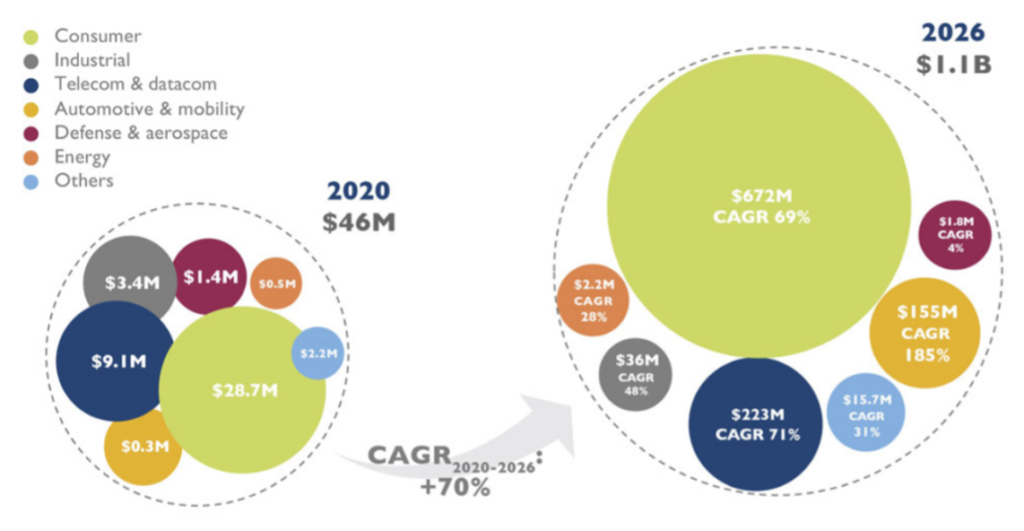

氮化鎵元件主要有光電、功率與射頻等元件應用,光電元件主要有發光二極體(LED)、雷射二極體(LD)、光偵檢器(PD),現今最重要應用是採用VCSEL的光達(LIDAR),可透過光來測量距離以提供外界環境訊息,是自駕車必備的感測模組,另外還可用於智慧型手機中的臉部識系統,目前是由砷化鎵製作;功率元件以使用GaN on Si磊晶片為主,能顯著降低充電器尺寸與功耗,目前正迅速滲透快速充電市場,根據市場研究機構Yole Développement的報告指出,2020年全球氮化鎵功率元件市場規模為0.46億美元,預估2026年成長至11USD billion, compounded annual growth rate70%,占比最大是消費用快充頭市場,如圖二所示。

圖二、2020~2026年全球氮化鎵功率元件市場規模預估

資料來源:Yole Développement

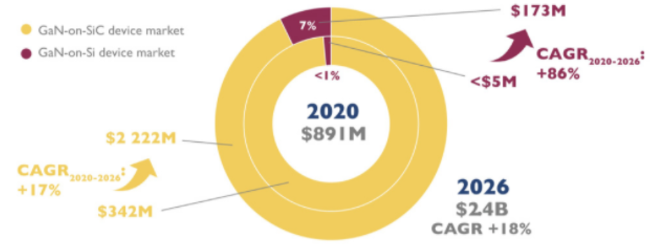

在射頻元件可由氮化鎵、矽鍺、砷化鎵、磷化銦製作,目前絕大部分2.5GHz 以上5G高頻元件採用氮化鎵,它也用於低頻但需要高輸出的4G射頻元件。市場研究機構Yole Développement指出,2020年全球氮化鎵射頻元件市場規模為8.9億美元,預估2026年將達24億美元,年複合成長率18%,如圖三所示。該市場是由國防和通訊應用主導,2026年市場比重各為49%和41%,其中95%的通訊應用銷售額來自於基地台。

圖三、2020~2026年全球氮化鎵射頻元件市場規模預估

資料來源:Yole Développement

因為在高功率密度和導熱性方面仍是首選,故絕大部分氮化鎵射頻元件是以GaN on SiC磊晶片製造,除了於軍用雷達具有高滲透率外,也被華為、Nokia、Samsung等電信設備商大量用於5G MIMO基地台,預估該市場將從2020年的3.4億美元增長到2026年的22.2億美元。雖然目前氮化鎵射頻元件甚少採用GaN on Si磊晶片,但其具備較大頻寬和小尺寸正吸引廠商投入,如2019年MACOM和STMicroelectronics合作建置6吋晶圓生產線,2021年Global Foundries和Raytheon建立合作夥伴關係,該機構預估該市場將從2020年低於500萬美元成長到2026年的1.73億美元,年複合成長率高達86%。

-For more information, please clickContact Us -

Industry Trend Reports|NVIDIA, AMD Revenue Results Outstanding, Can Still Pay Off in the Second Half of the Year Against Winds

Industry Trend Reports|NVIDIA, AMD Revenue Results Outstanding, Can Still Pay Off in the Second Half of the Year Against Winds Industry Trend Report|Global Type III Semiconductor Major Manufacturers Development Status

Industry Trend Report|Global Type III Semiconductor Major Manufacturers Development Status